Stratégies de marché de la gestion de l’infrastructure des centres de données, principaux acteurs, opportunités de croissance, analyse et prévisions d’ici 2031

Taille et prévisions du marché de la gestion des infrastructures de centres de données (2021-2031), parts mondiales et régionales, tendances et opportunités de croissance. Rapport d'analyse : par composant (solution et service), type de centre de données (niveaux I et II, III et IV), application (gestion des actifs, gestion du réseau, gestion du refroidissement, gestion de l'alimentation et gestion de la sécurité), utilisateur final (BFSI, industrie manufacturière, informatique et télécommunications, administration publique, santé et autres), et géographie.

- Statut : Données publiées

- Code du rapport : TIPTE100000111

- Catégorie : Technologie, médias et télécommunications

- Nombre de pages : 150

- Formats de rapport disponibles :

- Date de dernière mise à jour : August 02, 2024

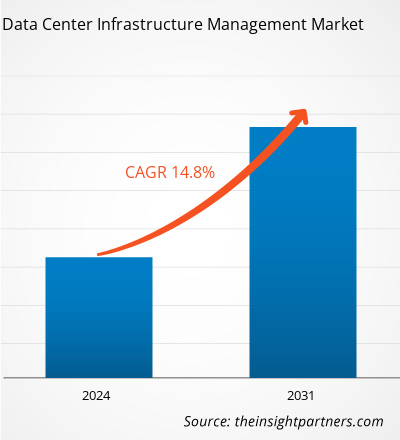

Le marché de la gestion des infrastructures de centres de données devrait atteindre 5,74 milliards USD d'ici 2031, contre 1,91 milliard USD en 2023. Le marché devrait enregistrer un TCAC de 14,8 % au cours de la période 2023-2031. L'augmentation du trafic IP des centres de données et de la visibilité de bout en bout, ainsi que la croissance du cloud computing, du big data et de l'intelligence artificielle devraient rester les principales tendances et moteurs du marché.

Analyse du marché de la gestion des infrastructures de centres de données

Le marché de la gestion des infrastructures de centres de données connaît une croissance mondiale. Cette croissance est attribuée à l'augmentation du trafic IP des centres de données, à l'augmentation de la visibilité de bout en bout et à la croissance du cloud computing, du big data et de l'intelligence artificielle. De plus, les préférences des organisations pour les installations basées sur le cloud afin de surmonter les contraintes sur site, la numérisation croissante dans divers secteurs et la dépendance du secteur privé à l'égard du DCIM devraient offrir plusieurs opportunités pour le marché de la gestion des infrastructures de centres de données .

Aperçu du marché de la gestion des infrastructures de centres de données

Le logiciel DCIM est un logiciel utilisé pour surveiller et gérer l'infrastructure physique d'un centre de données. Cela comprend des éléments tels que les systèmes d'alimentation et de refroidissement, les équipements réseau et les serveurs. Le logiciel DCIM contient généralement des fonctionnalités telles que la surveillance en temps réel, la planification de la capacité et la gestion des actifs. L'objectif du logiciel DCIM est d'améliorer l'efficacité et la fiabilité des opérations du centre de données en fournissant une vue centralisée de l'ensemble de l'infrastructure et en automatisant les tâches de routine.

Personnalisez ce rapport en fonction de vos besoins

Vous bénéficierez d'une personnalisation gratuite de n'importe quel rapport, y compris de certaines parties de ce rapport, d'une analyse au niveau des pays, d'un pack de données Excel, ainsi que de superbes offres et réductions pour les start-ups et les universités.

Marché de la gestion des infrastructures de centres de données : informations stratégiques

-

Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Facteurs moteurs et opportunités du marché de la gestion des infrastructures de centres de données

Croissance constante de la construction de centres de données pour favoriser le marché

La croissance constante du nombre de centres de données peut être un moteur important pour le marché de la gestion des infrastructures de centres de données. La production et la consommation de données dans le monde augmentent de manière exponentielle, sous l'effet de l'analyse des mégadonnées, de l'intelligence artificielle, du cloud computing et de l'Internet des objets ( IoT ). Cela nécessite davantage de centres de données pour stocker, traiter et distribuer ces données, ce qui entraîne une demande croissante de services de construction à l'échelle mondiale. De plus, à mesure que l'adoption du cloud et des services numériques se répand à l'échelle mondiale, le besoin de centres de données s'étend au-delà des hubs établis. Cela ouvre de nouveaux marchés et de nouvelles opportunités pour les fournisseurs de services de gestion de la construction de centres de données. Ainsi, compte tenu des paramètres ci-dessus, la croissance des constructions de centres de données agit comme un moteur du marché.

Mise en œuvre croissante de centres de données écologiques .

Un centre de données écologique est conçu pour atteindre une efficacité énergétique maximale et réduire l'impact environnemental. À cette fin, des stratégies de réduction de l'empreinte carbone sont utilisées dans les centres de données, notamment l'utilisation de matériaux de construction à faibles émissions, la minimisation de l'empreinte carbone, le recyclage de l'eau et des déchets et le recours à des technologies énergétiques alternatives. Ces technologies alternatives comprennent les pompes à chaleur, le photovoltaïque et le refroidissement par évaporation . Pour atteindre l'efficacité énergétique et contrôler les coûts d'exploitation, plusieurs entreprises mettent déjà en œuvre des mesures pour réduire la consommation d'électricité et d'eau dans les centres de données. En outre, ces entreprises installent également des dispositifs de refroidissement économes en eau et des équipements économes en énergie en plus d'apporter des modifications essentielles à la conception du centre de données. Cela augmente la nécessité d'une infrastructure de centre de données précise. Ainsi, la mise en œuvre croissante de centres de données écologiques devrait offrir plusieurs opportunités pour le marché.

Analyse de segmentation du rapport sur le marché de la gestion de l'infrastructure des centres de données

Les segments clés qui ont contribué à l’élaboration de l’analyse du marché de la gestion de l’infrastructure du centre de données sont les composants, le type de centre de données, l’application et l’utilisateur final.

- En fonction des composants, le marché de la gestion de l'infrastructure des centres de données est divisé en solutions et services. Le segment des solutions devrait détenir une part de marché importante au cours de la période de prévision.

- En fonction du type de centre de données, le marché de la gestion des infrastructures de centres de données est divisé en niveaux I et II, III et IV. Le segment de la conception de protection contre les radiations ( RHD ) devrait détenir une part de marché importante au cours de la période de prévision.

- En termes d'application, le marché est segmenté en gestion d'actifs, gestion de réseau, gestion du refroidissement, gestion de l'alimentation et gestion de la sécurité. Le segment de la gestion d'actifs devrait détenir une part de marché importante au cours de la période de prévision.

- By end user, the market is segmented into BFSI, manufacturing, IT & telecom, government, healthcare, and others. The IT & telecom segment is anticipated to hold a significant market share in the forecast period.

Data Center Infrastructure Management Market Share Analysis by Geography

The geographic scope of the data center infrastructure management market report is mainly divided into five regions: North America, Asia Pacific, Europe, Middle East & Africa, and South & Central America.

North America has dominated the data center infrastructure management market. This is attributed to the substantial rise in demand and blockchain from cloud providers. In the US, Texas, Austin, North California, and certain areas of San Antonio registered relatively higher cloud activity. However, the overall absorption and demand for data centers in the US and other prominent countries have been derived from the trends of the previous year. Moreover, a strong emphasis on research and development in the developed economies of the US and Canada is forcing the North American players to bring technologically advanced solutions into the market. In addition, the US has a large number of data center infrastructure management market players who have been increasingly focusing on developing innovative solutions. All these factors contribute to the region's growth of the data center infrastructure management market.

Data Center Infrastructure Management Market Regional Insights

The regional trends and factors influencing the Data Center Infrastructure Management Market throughout the forecast period have been thoroughly explained by the analysts at Insight Partners. This section also discusses Data Center Infrastructure Management Market segments and geography across North America, Europe, Asia Pacific, Middle East and Africa, and South and Central America.

- Get the Regional Specific Data for Data Center Infrastructure Management Market

Data Center Infrastructure Management Market Report Scope

| Report Attribute | Details |

|---|---|

| Market size in 2023 | US$ 1.91 Billion |

| Market Size by 2031 | US$ 5.74 Billion |

| Global CAGR (2023 - 2031) | 14.8% |

| Historical Data | 2021-2022 |

| Forecast period | 2024-2031 |

| Segments Covered |

By Component

|

| Regions and Countries Covered |

North America

|

| Market leaders and key company profiles |

|

Market Players Density: Understanding Its Impact on Business Dynamics

The Data Center Infrastructure Management Market market is growing rapidly, driven by increasing end-user demand due to factors such as evolving consumer preferences, technological advancements, and greater awareness of the product's benefits. As demand rises, businesses are expanding their offerings, innovating to meet consumer needs, and capitalizing on emerging trends, which further fuels market growth.

Market players density refers to the distribution of firms or companies operating within a particular market or industry. It indicates how many competitors (market players) are present in a given market space relative to its size or total market value.

Major Companies operating in the Data Center Infrastructure Management Market are:

- Schneider Electric SE

- NIyte Software Limited

- Sunbird Software, Inc.

- Device42, Inc

- UnityOneCloud

- Panduit

Disclaimer: The companies listed above are not ranked in any particular order.

- Get the Data Center Infrastructure Management Market top key players overview

Data Center Infrastructure Management Market News and Recent Developments

The data center infrastructure management market is evaluated by gathering qualitative and quantitative data post primary and secondary research, which includes important corporate publications, association data, and databases. A few of the developments in the data center infrastructure management market are listed below:

- Schneider Electric, one of the global leaders in the digital transformation of energy management and automation, announced the modernization of its EcoStruxure IT software portfolio for the monitoring and management of sprawling, hybrid IT infrastructure, which has become increasingly complex in the last few years. (Source: Schneider Electric, Company Website, June 2022)

- Eaton launched Brightlayer Data Centers DCIM offering. It includes data center performance management, electrical power monitoring, and distributed IT performance management software.

(Source: Eaton, Company Website, September 2023)

Data Center Infrastructure Management Market Report Coverage and Deliverables

The “Data Center Infrastructure Management Market Size and Forecast (2021–2031)” report provides a detailed analysis of the market covering below areas:

- Data center infrastructure management market size and forecast at global, regional, and country levels for all the key market segments covered under the scope.

- Data center infrastructure management market trends as well as market dynamics such as drivers, restraints, and key opportunities.

- Detailed PEST/Porter’s Five Forces and SWOT analysis.

- Data center infrastructure management market analysis covering key market trends, global and regional framework, major players, regulations, and recent market developments.

- Analyse du paysage industriel et de la concurrence couvrant la concentration du marché, l'analyse de la carte thermique, les principaux acteurs et les développements récents pour le marché de la gestion de l'infrastructure du centre de données.

- Profils d'entreprise détaillés.

Ankita est une professionnelle dynamique des études de marché et du conseil, forte de plus de 8 ans d'expérience dans les secteurs des technologies, des médias, des TIC, de l'électronique et des semi-conducteurs. Elle a dirigé et réalisé avec succès plus de 100 missions de conseil et d'études pour des clients internationaux tels que Microsoft, Oracle, NEC Corporation, SAP, KPMG et Expeditors International. Ses compétences clés incluent l'analyse de marché, l'analyse de données, la prévision, la formulation de stratégies, la veille concurrentielle et la rédaction de rapports.

Ankita maîtrise parfaitement la gestion de cycles de projet complets, de la conception de propositions avant-vente et des discussions avec les clients jusqu'à la fourniture d'informations exploitables après-vente. Elle maîtrise la gestion d'équipes transverses, la structuration de modules d'études complexes et l'alignement des solutions sur les objectifs commerciaux spécifiques de chaque client. Ses excellentes compétences en communication, leadership et présentation lui ont permis de fournir systématiquement des résultats à forte valeur ajoutée dans des environnements de marché dynamiques et en constante évolution.

- Analyse complète de la taille du marché et prévisions

- Analyse détaillée de la segmentation

- Évaluation approfondie de la dynamique du marché

- Aperçus par région et par pays

- Paysage concurrentiel et analyse comparative des entreprises

- Intelligence économique stratégique

Témoignages

Le rapport sur le marché des systèmes SCADA d'Insight Partners est complet et fournit des informations précieuses sur les tendances actuelles et les prévisions. L'équipe a fait preuve d'un grand professionnalisme, d'une grande réactivité et d'un grand soutien tout au long du projet. Nous sommes très satisfaits et recommandons vivement leurs services.

RAN KEDEM Partenaire, Reali Technologies LTDJ'ai demandé un rapport sur un marché logiciel très spécifique et l'équipe l'a produit en quelques jours. Les informations étaient très pertinentes et bien présentées. J'ai ensuite demandé des modifications et des ajouts au rapport. L'équipe a de nouveau été très réactive et j'ai reçu le rapport final en moins d'une semaine.

JEAN-HERVÉ JENN Président, Future AnalyticaNous avons collaboré avec The Insight Partners pour une importante étude de marché et des prévisions. Ils nous ont fourni une vision claire des opportunités et des risques, ce qui nous a aidés à élaborer nos plans. Leurs recherches étaient faciles à utiliser et basées sur des données solides. Elles nous ont permis de prendre des décisions éclairées et en toute confiance. Nous les recommandons vivement.

PIYUSH NAGPAL Vice-président principal, Feux de route mondiauxInsight Partners a réalisé une étude de marché pertinente et bien structurée, avec une solide expertise du domaine. Son équipe a fait preuve de professionnalisme et de réactivité tout au long du projet. Son site web convivial a facilité l'accès aux rapports sectoriels. Nous recommandons vivement ses services d'études fiables et de haute qualité.

YUKIHIKO ADACHI PDG, Bleu profond, LLC.C'est la première fois que j'achète une étude de marché auprès de The Insight Partners. J'étais un peu hésitant au début, mais j'ai consulté leur site web et me suis senti plus à l'aise pour prendre le risque d'acheter une étude de marché. Je suis entièrement satisfait de la qualité du rapport et du service client. J'avais plusieurs questions et commentaires concernant le rapport initial, mais après quelques échanges par e-mail avec leur analyste, je pense avoir obtenu un rapport qui pourra alimenter notre processus de planification stratégique. Merci beaucoup pour votre temps et pour avoir rendu cette expérience positive. Je recommanderai sans hésiter vos services et vous serez mon premier contact lorsque nous aurons besoin de données de marché supplémentaires.

JOHN SUZUKI Président-directeur général, administrateur du conseil d'administration, BK TechnologiesJe tiens à vous remercier pour votre soutien et le professionnalisme dont vous avez fait preuve lors du traitement de ma demande d'informations concernant le marché des dispositifs de diagnostic in vitro (DIV) pour les maladies infectieuses au Nigéria. J'apprécie votre patience, vos conseils et votre volonté d'offrir une réduction, ce qui nous a finalement permis de conclure un accord. Je me réjouis de collaborer à nouveau avec The Insight Partners, grâce à l'impression que vous m'avez laissée suite à cette première rencontre.

DR CHIJIOKE DIRECTEUR GÉNÉRAL D'ONYIA, PineCrest Healthcare Ltd.Raison d'acheter

- Prise de décision éclairée

- Compréhension de la dynamique du marché

- Analyse concurrentielle

- Connaissances clients

- Prévisions de marché

- Atténuation des risques

- Planification stratégique

- Justification des investissements

- Identification des marchés émergents

- Amélioration des stratégies marketing

- Amélioration de l'efficacité opérationnelle

- Alignement sur les tendances réglementaires