Rapporto sull’analisi delle quote e delle dimensioni del mercato del software per pompe funebri | Previsioni 2031

Dimensioni e previsioni del mercato del software per pompe funebri (2021-2031), quota globale e regionale, trend e opportunità di crescita. Copertura del rapporto di analisi: per componente (software e servizi), distribuzione (cloud e on-premise), impresa (PMI e grandi imprese) e area geografica.

- Stato : Dati rilasciati

- Codice del report : TIPRE00013585

- Categoria : Tecnologia, media e telecomunicazioni

- Numero di pagine : 150

- Formati di report disponibili :

- Data dell'ultimo aggiornamento : May 17, 2024

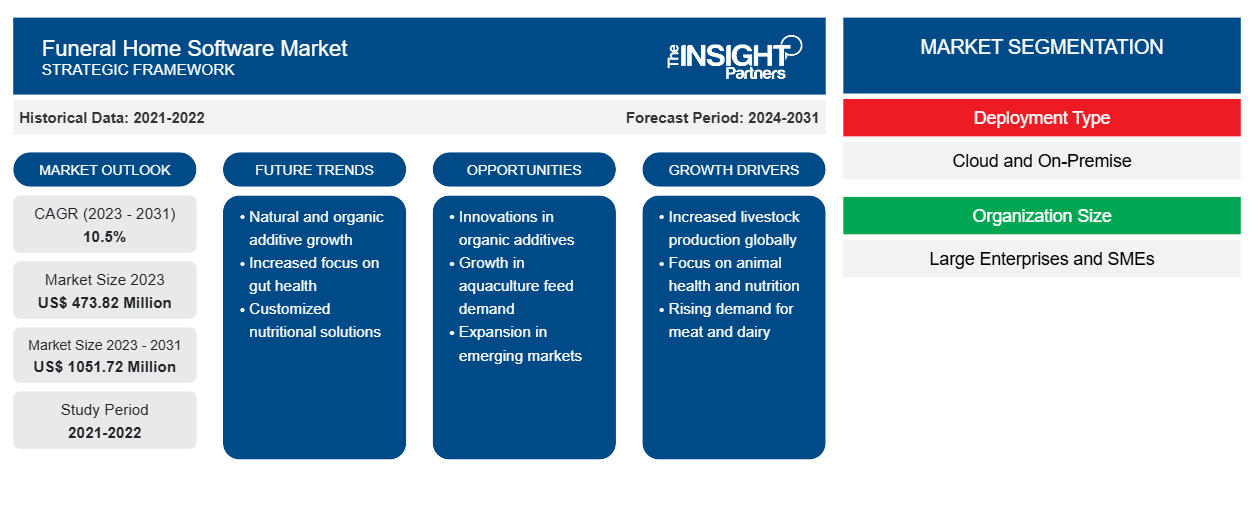

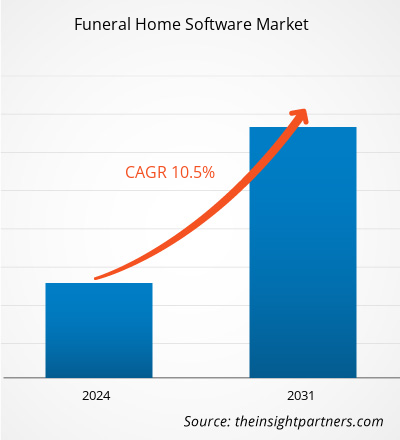

Si prevede che la dimensione del mercato del software per pompe funebri raggiungerà i 1051,72 milioni di dollari entro il 2031, rispetto ai 473,82 milioni di dollari del 2023. Si prevede che il mercato registrerà un CAGR del 10,5% nel 2023-2031. La crescita della digitalizzazione e i vantaggi offerti dal software per pompe funebri rimarranno probabilmente le tendenze chiave del mercato del software per pompe funebri.

Analisi di mercato del software per le pompe funebri

L'aumento del numero di decessi porta alla crescita del mercato. La digitalizzazione nelle operazioni aziendali in tutto il mondo ha guadagnato terreno, il che ha ulteriormente portato all'adozione di soluzioni software per le pompe funebri. I vantaggi offerti dal software per le pompe funebri, come la facile gestione dei documenti, il servizio clienti migliorato, la contabilità automatizzata e altri, ne alimentano la domanda tra le pompe funebri per operazioni più rapide ed efficienti. Gli operatori e i gestori delle pompe funebri possono organizzare funerali e interagire con i clienti utilizzando il software per le pompe funebri. Gli operatori delle pompe funebri possono utilizzare soluzioni software per gestire la pianificazione, le risorse e i servizi personalizzati. Spesso, il programma offre un portale in cui i clienti possono inviare richieste di servizio e condividere informazioni sul defunto.

Panoramica del mercato del software per pompe funebri

Il software per pompe funebri aiuta pompe funebri, obitori e crematori a gestire e gestire tutti gli aspetti delle operazioni quotidiane. Automatizza la contabilità, l'inventario e la gestione dei documenti. Il software per pompe funebri fornisce il controllo completo sulle attività di back-office. Le funzionalità di front-office consentono di gestire i servizi funebri, condividere e firmare la documentazione e condividere merce e memoriali sul sito Web o sui social media.

Personalizza questo report in base alle tue esigenze

Riceverai la personalizzazione gratuita di qualsiasi report, comprese parti di questo report, o analisi a livello nazionale, pacchetto dati Excel, oltre a usufruire di grandi offerte e sconti per start-up e università

Mercato del software per le pompe funebri: approfondimenti strategici

-

Scopri le principali tendenze di mercato in questo rapporto.Questo campione GRATUITO includerà analisi di dati che spaziano dalle tendenze di mercato alle stime e alle previsioni.

Driver e opportunità del mercato del software per le pompe funebri

Digitalizzazione per favorire il mercato

C'è un aumento della digitalizzazione in tutto il mondo. La digitalizzazione per trasformare il modello di business, le operazioni e l'esperienza del cliente. Pertanto, la digitalizzazione nel settore funebre aiuta ad automatizzare il processo funebre. La digitalizzazione delle pompe funebri porta efficienza nell'intera gestione delle pompe funebri. Con l'aiuto del software, i clienti possono firmare digitalmente la documentazione richiesta senza dover essere fisicamente presenti. Il software per pompe funebri aiuta i fornitori di servizi di pompe funebri a organizzare l'assunzione, i tempi di consegna, i programmi di servizio e gli inviti. Ciò facilita un'esperienza positiva per i loro clienti durante un periodo difficile. I documenti, come i certificati commemorativi o i certificati di morte, possono essere importati e archiviati digitalmente. Queste piattaforme offrono risorse per l'archiviazione dei dati sulle disposizioni funebri e sui defunti. Con l'aiuto del software per pompe funebri, l'operatore della pompe funebri può aiutare gli utenti a pianificare i servizi imminenti e a creare un registro dei servizi passati. Molti hanno i mezzi per acquistare fiori, immagini e altri elementi personalizzati per i servizi. Alcuni sono anche dotati di strumenti per il controllo dei registri funebri. I report possono essere creati da diversi programmi software per pompe funebri e inviati al software di gestione del database o di contabilità.

Aumento dei decessi in tutto il mondo: un’opportunità nel mercato del software per le pompe funebri

Con il cambiamento dello stile di vita e delle abitudini alimentari, si registra un aumento delle malattie cardiovascolari (CVD) in tutto il mondo. Fattori come l'inquinamento atmosferico, l'ipertensione, il consumo di tabacco e il colesterolo elevato sono alcuni dei fattori che portano all'aumento del numero di decessi. Ad esempio, secondo la World Heart Federation (WHF), i decessi per CVD sono balzati a livello globale da 12,1 milioni nel 1990 a 20,5 milioni nel 2021. Il World Heart Report è stato lanciato al World Heart Summit del 2023. Pertanto, l'aumento dei decessi per motivi specifici ha portato a un aumento delle operazioni nell'agenzia funebre. L'adozione di software per agenzie funebri aiuterà i fornitori di servizi di pompe funebri a gestire in modo efficiente le operazioni funebri. Pertanto, l'aumento dei decessi funge da opportunità per la crescita del mercato in quanto incoraggerà il fornitore di servizi di pompe funebri ad adottare soluzioni per gestire efficacemente il processo e la documentazione.

Analisi della segmentazione del rapporto di mercato del software per pompe funebri

I segmenti chiave che hanno contribuito alla derivazione dell'analisi di mercato del software per le pompe funebri sono il tipo di prodotto e l'applicazione.

- In base al componente, il mercato è diviso in software e servizi. Il segmento software ha detenuto una quota di mercato maggiore nel 2023.

- Per distribuzione, il mercato è segmentato in cloud e on-premise. Il segmento on-premise ha detenuto la quota maggiore del mercato nel 2023.

- In base alle dimensioni aziendali, il mercato è segmentato in PMI e grandi imprese. Il segmento delle grandi imprese deteneva la quota maggiore del mercato nel 2023.

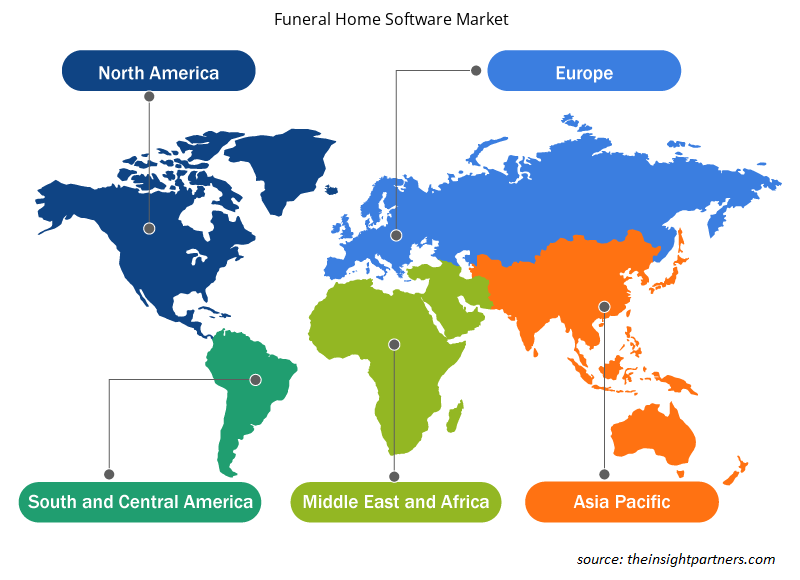

Analisi della quota di mercato del software per pompe funebri per area geografica

L'ambito geografico del rapporto sul mercato dei software per le pompe funebri è suddiviso principalmente in cinque regioni: Nord America, Asia Pacifico, Europa, Medio Oriente e Africa e Sud America/Sud e Centro America.

In termini di fatturato, il Nord America ha rappresentato la quota di mercato più grande per il software per le pompe funebri. Stati Uniti, Canada e Messico sono tra i paesi chiave del Nord America. La regione è una delle prime ad adottare soluzioni tecnologicamente avanzate, che è uno dei fattori chiave che guidano la crescita del mercato. I player del mercato del software per le pompe funebri della regione, che includono Aldor Solutions, FuneralTech, Lytesoft e molti altri, promuovono la quota di mercato della regione.

Approfondimenti regionali sul mercato del software per pompe funebri

Le tendenze regionali e i fattori che influenzano il mercato del software per le pompe funebri durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di Insight Partners. Questa sezione discute anche i segmenti e la geografia del mercato del software per le pompe funebri in Nord America, Europa, Asia Pacifico, Medio Oriente e Africa e Sud e Centro America.

- Ottieni i dati specifici regionali per il mercato del software per pompe funebri

Ambito del rapporto di mercato del software per pompe funebri

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2023 | 473,82 milioni di dollari USA |

| Dimensioni del mercato entro il 2031 | 1051,72 milioni di dollari USA |

| CAGR globale (2023-2031) | 10,5% |

| Dati storici | 2021-2022 |

| Periodo di previsione | 2024-2031 |

| Segmenti coperti |

Per tipo di distribuzione

|

| Regioni e Paesi coperti |

America del Nord

|

| Leader di mercato e profili aziendali chiave |

|

Densità dei player del mercato del software per pompe funebri: comprendere il suo impatto sulle dinamiche aziendali

Il mercato del software per le pompe funebri sta crescendo rapidamente, spinto dalla crescente domanda degli utenti finali dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei vantaggi del prodotto. Con l'aumento della domanda, le aziende stanno ampliando le loro offerte, innovando per soddisfare le esigenze dei consumatori e capitalizzando sulle tendenze emergenti, il che alimenta ulteriormente la crescita del mercato.

La densità degli operatori di mercato si riferisce alla distribuzione di aziende o società che operano in un particolare mercato o settore. Indica quanti concorrenti (operatori di mercato) sono presenti in un dato spazio di mercato in relazione alle sue dimensioni o al valore di mercato totale.

Le principali aziende che operano nel mercato del software per le pompe funebri sono:

- N / A

Disclaimer : le aziende elencate sopra non sono classificate secondo un ordine particolare.

- Ottieni la panoramica dei principali attori del mercato dei software per pompe funebri

Notizie e sviluppi recenti sul mercato del software per pompe funebri

Il mercato del software per pompe funebri viene valutato raccogliendo dati qualitativi e quantitativi dopo la ricerca primaria e secondaria, che include importanti pubblicazioni aziendali, dati associativi e database. Di seguito è riportato un elenco degli sviluppi nel mercato:

- A marzo 2022, CTV Software Pty Ltd. ha annunciato Funeral Buddy 6.0 con nuove funzionalità. Le sue nuove funzionalità per le filiali, l'accesso alla famiglia e altri miglioramenti migliorano la gestione complessiva dell'agenzia di pompe funebri. Con la funzionalità aggiuntiva, la famiglia ottiene le credenziali di accesso e ha un rapido accesso ai documenti di trasferimento. (Fonte: CTV Software Pty Ltd., Comunicato stampa, 2022)

- A marzo 2023, Strategic Funeral Resources (SFR) ha introdotto quattro programmi pubblicitari sui social media a prezzi ragionevoli per aiutare i fornitori di servizi funebri ad aumentare il coinvolgimento dei consumatori e aumentare la redditività. Ogni programma è disponibile in uno dei due pacchetti (standard e preferito) e molti offrono eccezionali funzionalità di personalizzazione. I pacchetti integrano il suo software di intelligenza artificiale proprietario Automated Virtual Arranger (AVA). Digitalizzando il proprietario dell'agenzia di pompe funebri o un membro dello staff, il processo AVA prende i migliori tipi di interazioni umane (connessioni coinvolgenti, calorose ed emozionali) e li combina con la rivoluzionaria tecnologia AI per creare un'esperienza di visualizzazione dei contenuti realistica per il pubblico di destinazione di un'azienda. (Fonte: National Funeral Directors Association, comunicato stampa, 2023)

Copertura e risultati del rapporto sul mercato del software per pompe funebri

Il rapporto "Dimensioni e previsioni del mercato del software per pompe funebri (2021-2031)" fornisce un'analisi dettagliata del mercato che copre le seguenti aree:

- Dimensioni e previsioni del mercato a livello globale, regionale e nazionale per tutti i segmenti di mercato chiave coperti dall'ambito

- Dinamiche di mercato come fattori trainanti, vincoli e opportunità chiave

- Principali tendenze future

- Analisi dettagliata delle cinque forze PEST/Porter e SWOT

- Analisi di mercato globale e regionale che copre le principali tendenze di mercato, i principali attori, le normative e gli sviluppi recenti del mercato

- Analisi del panorama industriale e della concorrenza che copre la concentrazione del mercato, l'analisi della mappa di calore, i principali attori e gli sviluppi recenti

- Profili aziendali dettagliati

Ankita è una dinamica professionista della ricerca di mercato e della consulenza con oltre 8 anni di esperienza nei settori della tecnologia, dei media, dell'ICT, dell'elettronica e dei semiconduttori. Ha guidato e portato a termine con successo oltre 100 incarichi di consulenza e ricerca per clienti globali come Microsoft, Oracle, NEC Corporation, SAP, KPMG ed Expeditors International. Le sue competenze principali includono la valutazione del mercato, l'analisi dei dati, le previsioni, la formulazione di strategie, l'intelligence competitiva e la redazione di report.

Ankita è esperta nella gestione di cicli di progetto completi, dalla progettazione di proposte pre-vendita e discussioni con i clienti fino alla fornitura di insight fruibili post-vendita. È esperta nella gestione di team interfunzionali, nella strutturazione di moduli di ricerca complessi e nell'allineamento delle soluzioni agli obiettivi aziendali specifici del cliente. Le sue eccellenti capacità di comunicazione, leadership e presentazione le hanno permesso di fornire costantemente risultati orientati al valore in contesti di mercato in rapida evoluzione.

- Analisi completa delle dimensioni e delle previsioni di mercato

- Analisi dettagliata della segmentazione

- Valutazione approfondita delle dinamiche di mercato

- Approfondimenti a livello regionale e nazionale

- Analisi del panorama competitivo e benchmarking aziendale

- Business intelligence strategica

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative