Part de marché, croissance et prévisions du marché de l'amidon de blé d'ici 2034

Taille et prévisions du marché de l'amidon de blé (2021-2034), parts de marché mondiales et régionales, tendances et analyse des opportunités de croissance : par type (amidon de blé natif et amidon de blé modifié) ; qualité (qualité alimentaire et qualité industrielle) et secteur d'utilisation finale (alimentation et boissons, cosmétiques et autres).

- Statut : Données publiées

- Code du rapport : TIPRE00016634

- Catégorie : Nourriture et boissons

- Nombre de pages : 150

- Formats de rapport disponibles :

- Date de dernière mise à jour : February 24, 2026

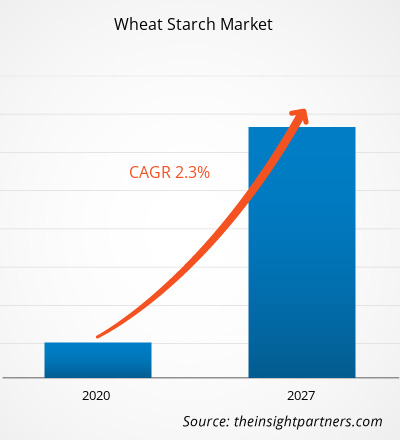

Le marché mondial de l'amidon de blé devrait atteindre 1,5 milliard de dollars américains d'ici 2034, contre 1,19 milliard de dollars américains en 2025. Ce marché devrait enregistrer un taux de croissance annuel composé (TCAC) de 2,6 % sur la période 2026-2034. Les principaux facteurs de croissance sont la demande croissante de protéines végétales et d'ingrédients naturels, l'expansion de l'industrie agroalimentaire et l'utilisation accrue de l'amidon de blé comme agent épaississant et stabilisant. Par ailleurs, le marché devrait bénéficier de l'essor de l'industrialisation du papier et du textile dans les économies émergentes, de la forte demande d'alternatives alimentaires allégées et des innovations constantes en matière de modifications fonctionnelles de l'amidon pour diverses applications industrielles.

Analyse du marché de l'amidon de blé

L'analyse du marché de l'amidon de blé révèle un virage stratégique vers des applications spécialisées dans les secteurs du clean label et du véganisme, où son goût neutre et ses propriétés texturales offrent un avantage fonctionnel par rapport aux alternatives à base de maïs ou de pomme de terre. Les tendances d'approvisionnement indiquent une préférence croissante pour les grades de haute pureté afin de satisfaire aux exigences strictes des industries pharmaceutique et cosmétique. Des opportunités stratégiques émergent dans le segment de la réduction du sucre, où les maltodextrines et les polyols dérivés du blé sont utilisés pour préserver la texture en bouche des formulations soucieuses de la santé. L'analyse souligne également que le leadership du marché repose de plus en plus sur la capacité à optimiser la valorisation du gluten de blé, garantissant ainsi la compétitivité des coûts grâce à un modèle d'utilisation intégrale de la récolte. Pour les fabricants, investir dans les technologies de modification enzymatique et les certifications d'approvisionnement durable est essentiel pour décrocher des contrats à forte marge sur les marchés de la distribution nord-américain et européen.

Aperçu du marché de l'amidon de blé

L'amidon de blé, autrefois matière première traditionnelle, est devenu un ingrédient fonctionnel polyvalent et très demandé dans de nombreux secteurs. Historiquement dominé par les industries de la boulangerie et de la confiserie, il est aujourd'hui un composant essentiel de la production de papier, d'adhésifs et de bioplastiques. Le marché se caractérise par un mélange de grandes entreprises de transformation agricole et de fabricants de produits chimiques spécialisés, qui répondent à la tendance mondiale vers les matériaux biosourcés. Face au désintérêt des consommateurs pour les additifs synthétiques, l'amidon de blé s'est imposé comme liant et émulsifiant naturel. Si l'Europe demeure le principal centre de production grâce à ses vastes cultures de blé, la région Asie-Pacifique accroît rapidement ses capacités de transformation pour satisfaire la demande intérieure de ses industries agroalimentaires et papetières en pleine expansion. Aux États-Unis, par exemple, la demande d'amidons locaux et importés est forte, afin d'alimenter le secteur florissant des snacks et des plats préparés. La région privilégie les amidons de qualité alimentaire et observe une augmentation significative de l'utilisation d'amidon de blé non OGM, répondant ainsi aux exigences croissantes de transparence des consommateurs.

Personnalisez ce rapport selon vos besoins.

Bénéficiez d'une PERSONNALISATION GRATUITEMarché de l'amidon de blé : Perspectives stratégiques

-

Découvrez les principales tendances du marché présentées dans ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Facteurs et opportunités du marché de l'amidon de blé

Facteurs de marché :

- Demande croissante d'ingrédients naturels et d'origine végétale : alors que les consommateurs examinent attentivement les listes d'ingrédients, l'amidon de blé est privilégié pour son origine naturelle et sa multifonctionnalité dans les analogues de viande végétaliens et les alternatives aux produits laitiers, ce qui stimule la croissance des volumes dans le secteur alimentaire.

- Expansion de l'industrie de l'emballage en papier et en carton ondulé : L'essor du commerce électronique a entraîné un besoin accru de solutions d'emballage durables, où l'amidon de blé sert d'agent de liaison et d'encollage essentiel, répondant à la demande de qualité industrielle.

- Progrès technologiques dans la transformation des aliments : Le développement d’amidons de blé prégélatinisés et modifiés a amélioré leur stabilité dans des conditions de cisaillement élevé et d’acidité, les rendant indispensables dans la production moderne d’aliments prêts à consommer.

Opportunités de marché :

- Croissance des solutions d'emballage biodégradables : Il existe une opportunité importante de développer des biopolymères à base d'amidon de blé comme alternative écologique aux plastiques à usage unique, répondant ainsi à la dynamique mondiale en faveur des économies circulaires.

- Ciblage du segment des cosmétiques et des soins personnels : L’amidon de blé est de plus en plus utilisé dans les shampoings secs, les crèmes topiques et les poudres comme absorbant naturel, offrant ainsi une voie de croissance rapide pour les fournisseurs haut de gamme.

- Pénétration des économies émergentes : L’expansion des réseaux de distribution en Asie du Sud-Est et en Amérique latine permet aux producteurs de tirer parti de l’industrialisation croissante et de la modernisation des chaînes d’approvisionnement alimentaire locales.

Analyse de segmentation du rapport sur le marché de l'amidon de blé

La part de marché de l'amidon de blé est analysée selon différents segments afin de mieux comprendre sa structure, son potentiel de croissance et les tendances émergentes. Voici l'approche de segmentation standard utilisée dans la plupart des rapports sectoriels :

Par type :

- Amidon de blé natif : Ce segment sert de base aux applications traditionnelles nécessitant un traitement minimal, apprécié pour son rapport coût-efficacité et son profil naturel dans les produits alimentaires et industriels de base.

- Amidon de blé modifié : un segment à forte croissance impliquant des modifications chimiques, physiques ou enzymatiques visant à améliorer des propriétés fonctionnelles telles que la résistance à la chaleur et la stabilité au stockage, répondant à des besoins industriels spécialisés.

Par niveau scolaire :

- Qualité alimentaire : segment dominant en valeur, largement utilisé dans les industries de la boulangerie, de la confiserie et des produits laitiers pour améliorer la texture, le volume et la rétention d’humidité.

- Qualité industrielle : Couvre un large éventail d'applications non alimentaires, notamment la fabrication du papier, l'encollage des textiles et la production d'adhésifs et de matériaux de construction.

Par secteur d'activité de l'utilisateur final :

- Alimentation et boissons : Reste le principal consommateur d’amidon de blé, bénéficiant de la tendance mondiale vers les aliments prêts à consommer et de l’innovation continue dans le domaine des boissons à texture modifiée.

- Cosmétiques : Un segment de niche en expansion où l’amidon de blé est utilisé comme alternative naturelle au talc et aux agents de remplissage synthétiques dans les formulations de soins personnels.

- Autres : Inclut les industries pharmaceutique, textile et papetière, qui dépendent des propriétés liantes et filmogènes de l'amidon.

Par géographie :

- Amérique du Nord

- Europe

- Asie-Pacifique

- Amérique du Sud et centrale

- Moyen-Orient et Afrique

Aperçu régional du marché de l'amidon de blé

Les analystes de The Insight Partners ont analysé en détail les tendances régionales et les facteurs influençant le marché de l'amidon de blé tout au long de la période prévisionnelle. Cette section aborde également les segments de marché et la répartition géographique du marché de l'amidon de blé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu'en Amérique du Sud et centrale.

Portée du rapport sur le marché de l'amidon de blé

| Attribut du rapport | Détails |

|---|---|

| Taille du marché en 2025 | 1,19 milliard de dollars américains |

| Taille du marché d'ici 2034 | 1,5 milliard de dollars américains |

| TCAC mondial (2026 - 2034) | 2,6% |

| Données historiques | 2021-2024 |

| Période de prévision | 2026-2034 |

| Segments couverts |

Par type

|

| Régions et pays couverts |

Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Acteurs clés du marché de l'amidon de blé : comprendre son impact sur la dynamique commerciale

Le marché de l'amidon de blé connaît une croissance rapide, portée par une demande croissante des consommateurs, elle-même alimentée par l'évolution de leurs préférences, les progrès technologiques et une meilleure connaissance des avantages du produit. Face à cette demande grandissante, les entreprises diversifient leur offre, innovent pour répondre aux besoins des consommateurs et tirent parti des tendances émergentes, contribuant ainsi à la croissance du marché.

Analyse des parts de marché de l'amidon de blé par zone géographique

La région Asie-Pacifique devrait connaître la croissance la plus rapide dans les années à venir. Les marchés émergents d'Amérique du Sud et centrale, du Moyen-Orient et d'Afrique offrent également de nombreuses opportunités inexploitées aux producteurs d'amidon et aux industriels pour se développer.

Le marché de l'amidon de blé connaît une transformation majeure, passant d'un ingrédient de base en boulangerie à un composant multi-industriel mondial. Cette croissance est alimentée par l'essor des emballages papier, la montée en puissance des régimes alimentaires à base de plantes et le développement du secteur des soins personnels. Vous trouverez ci-dessous un résumé des parts de marché et des tendances par région :

Amérique du Nord

- Part de marché : Un segment mature et stable, porté par une industrie agroalimentaire très développée et une sensibilisation croissante à la santé.

-

Facteurs clés :

- Adoption généralisée des amidons modifiés dans la catégorie des plats cuisinés prêts à consommer.

- Forte demande pour les variétés d'amidon de blé non OGM et biologiques dans le secteur de la vente au détail.

- La croissance de l'industrie nationale du papier et de la pâte à papier nécessite des agents d'encollage haute performance.

- Tendances : Intérêt croissant pour les liants à base d'amidon dans l'industrie pharmaceutique et expansion des catégories de collations « meilleures pour la santé » utilisant des ingrédients dérivés du blé.

Europe

- Part de marché : Détient la plus grande part de marché au niveau mondial, grâce à une infrastructure de transformation du blé massive dans des pays comme la France, l'Allemagne et le Royaume-Uni.

-

Facteurs clés :

- Des chaînes d'approvisionnement profondément intégrées, de la culture du blé à la production industrielle d'amidon.

- Forte demande d'amidon de blé dans les secteurs traditionnels européens de la boulangerie et des pâtes.

- Les réglementations environnementales strictes privilégient les additifs industriels biosourcés par rapport aux additifs synthétiques.

- Tendances : Une orientation stratégique vers les produits à base d'amidon « upcyclé » et une forte emphase sur les certifications de durabilité pour séduire les acheteurs industriels éco-responsables de la région.

Asie-Pacifique

- Part de marché : La région à la croissance la plus rapide, la Chine et l'Inde étant les principaux moteurs de la production et de la consommation.

-

Facteurs clés :

- L'urbanisation rapide entraîne une consommation accrue d'aliments transformés et de plats préparés.

- Une immense base de production de papier et de textiles utilisant de l'amidon de blé de qualité industrielle.

- Initiatives gouvernementales visant à promouvoir la transformation alimentaire nationale et la valorisation des produits agricoles.

- Tendances : Investissements importants dans de nouvelles installations de mouture humide et utilisation croissante de l'amidon de blé dans la production de plastiques biodégradables abordables à base d'amidon.

Amérique du Sud et centrale

- Part de marché : Un marché émergent avec des applications industrielles en pleine croissance au Brésil, au Chili et en Argentine.

-

Facteurs clés :

- Développement du secteur local de l'alimentation et des boissons pour répondre aux besoins d'une classe moyenne en croissance.

- L'augmentation des exportations de produits alimentaires transformés nécessite des agents épaississants stables.

- Modernisation de l'industrie textile dans les pôles régionaux.

- Tendances : Augmentation des importations d'amidons modifiés de haute qualité pour le secteur alimentaire haut de gamme et intérêt croissant pour les adhésifs à base d'amidon dans la construction locale.

Moyen-Orient et Afrique

- Part de marché : Un marché en développement axé sur la sécurité alimentaire et la formalisation des secteurs industriels.

-

Facteurs clés :

- Forte demande en aliments de base à base de blé dans les régimes alimentaires régionaux et la production alimentaire locale.

- Investissements dans les usines locales de papier et d'emballage afin de réduire la dépendance aux produits importés.

- Le secteur pharmaceutique en pleine expansion a besoin d'excipients d'amidon de haute pureté.

- Tendances : Mise en œuvre de technologies de mouture modernes pour améliorer les rendements locaux en amidon et accent mis sur les amidons natifs rentables pour le segment alimentaire du marché de masse.

Forte densité de marché et concurrence

La concurrence s'intensifie en raison de la présence de leaders établis tels que Cargill Incorporated, Roquette Frères, Manildra Group, MGP Ingredients, The Archer-Daniels-Midland Company, Agrana Group, Tereos SA, Crespel and Deiters et New Zealand Starch Company, qui contribuent également à un paysage de marché diversifié et en expansion rapide.

Ce contexte concurrentiel pousse les fournisseurs à se différencier par :

- Fonctionnalité et image de marque spécifique à l'application : positionner l'amidon de blé comme un texturant supérieur pour des systèmes alimentaires spécifiques tels que les mélanges sans gluten ou les substituts de viande riches en protéines.

- Gamme de produits diversifiée : les entreprises proposent une gamme complète allant de l’amidon natif de base aux amidons réticulés et acétylés hautement spécialisés pour un usage industriel.

- Intégration verticale : Les principaux acteurs gèrent l’ensemble de la chaîne de valeur, de l’approvisionnement en blé à la modification chimique avancée, garantissant la traçabilité et le contrôle de la qualité.

- Innovation technologique : Nouvelles méthodes de transformation, telles que la modification physique (traitement à la chaleur et à l’humidité) pour créer des amidons « à étiquette propre » qui ne nécessitent pas d’étiquetage E.

Opportunités et initiatives stratégiques

- Expansion dans le secteur des soins personnels et des cosmétiques : Il existe un créneau croissant pour l’amidon de blé en tant que substitut naturel et absorbant aux agents de remplissage synthétiques dans les produits de « beauté propre », tels que les shampoings secs et les crèmes topiques, répondant aux besoins des consommateurs soucieux de leur santé.

- Innovation en matière de fonctionnalisation « clean label » : les producteurs investissent massivement dans la R&D pour développer des amidons modifiés physiquement et enzymatiquement. Ces innovations permettent aux produits de conserver des performances fonctionnelles élevées sans être classés comme « chimiquement modifiés », répondant ainsi aux exigences strictes de transparence des distributeurs modernes.

Les principales entreprises opérant sur le marché de l'amidon de blé sont :

- Cargill Incorporated

- Roquette Frères

- Groupe Manildra

- Ingrédients MGP

- La société Archer-Daniels-Midland

- Groupe Agrana

- Tereos SA

- Crespel et Deiters

- Société d'amidon de Nouvelle-Zélande

- Sacchetto SpA

Avertissement : Les entreprises mentionnées ci-dessus ne sont classées dans aucun ordre particulier.

Actualités et développements récents du marché de l'amidon de blé

- En novembre 2025, Interstarch a participé au salon Gulfood Manufacturing au Dubai World Trade Centre, où l'entreprise a présenté sa vaste gamme d'ingrédients de haute qualité. Durant l'exposition, elle a mis en avant ses dernières innovations en matière d'amidon de blé natif et modifié, ainsi que ses solutions à base de gluten de blé et sans gluten, témoignant ainsi de son engagement à répondre aux exigences techniques de l'industrie agroalimentaire moderne.

- En août 2024, Roquette a enrichi son portefeuille de solutions texturantes afin de compléter son offre botanique existante, notamment sa gamme d'amidons de blé. L'entreprise a lancé quatre nouveaux amidons de cuisson modifiés – CLEARAM® TR 2010, 2510, 3010 et 4010 – spécialement conçus pour répondre aux besoins de texture non satisfaits des fabricants de produits alimentaires. Ces nouveaux amidons ont été formulés pour améliorer la viscosité, la consistance et l'élasticité dans diverses applications, garantissant ainsi une expérience sensorielle optimale et diversifiant davantage la gamme complète d'amidons de Roquette.

Rapport sur le marché de l'amidon de blé : contenu et livrables

Le rapport « Taille et prévisions du marché de l'amidon de blé (2021-2034) » fournit une analyse détaillée du marché couvrant les domaines suivants :

- Taille et prévisions du marché de l'amidon de blé aux niveaux mondial, régional et national pour tous les segments de marché clés couverts par le présent document.

- Tendances du marché de l'amidon de blé, ainsi que sa dynamique, notamment les facteurs moteurs, les contraintes et les principales opportunités

- Analyse PEST et SWOT détaillée

- Analyse du marché de l'amidon de blé couvrant les principales tendances du marché, le cadre mondial et régional, les principaux acteurs, la réglementation et les développements récents du marché

- Analyse du paysage industriel et de la concurrence, incluant la concentration du marché, l'analyse par carte thermique, les principaux acteurs et les développements récents sur le marché de l'amidon de blé.

- Profils d'entreprise détaillés

- Analyse complète de la taille du marché et prévisions

- Analyse détaillée de la segmentation

- Évaluation approfondie de la dynamique du marché

- Aperçus par région et par pays

- Paysage concurrentiel et analyse comparative des entreprises

- Intelligence économique stratégique

Témoignages

Le rapport sur le marché des systèmes SCADA d'Insight Partners est complet et fournit des informations précieuses sur les tendances actuelles et les prévisions. L'équipe a fait preuve d'un grand professionnalisme, d'une grande réactivité et d'un grand soutien tout au long du projet. Nous sommes très satisfaits et recommandons vivement leurs services.

RAN KEDEM Partenaire, Reali Technologies LTDJ'ai demandé un rapport sur un marché logiciel très spécifique et l'équipe l'a produit en quelques jours. Les informations étaient très pertinentes et bien présentées. J'ai ensuite demandé des modifications et des ajouts au rapport. L'équipe a de nouveau été très réactive et j'ai reçu le rapport final en moins d'une semaine.

JEAN-HERVÉ JENN Président, Future AnalyticaNous avons collaboré avec The Insight Partners pour une importante étude de marché et des prévisions. Ils nous ont fourni une vision claire des opportunités et des risques, ce qui nous a aidés à élaborer nos plans. Leurs recherches étaient faciles à utiliser et basées sur des données solides. Elles nous ont permis de prendre des décisions éclairées et en toute confiance. Nous les recommandons vivement.

PIYUSH NAGPAL Vice-président principal, Feux de route mondiauxInsight Partners a réalisé une étude de marché pertinente et bien structurée, avec une solide expertise du domaine. Son équipe a fait preuve de professionnalisme et de réactivité tout au long du projet. Son site web convivial a facilité l'accès aux rapports sectoriels. Nous recommandons vivement ses services d'études fiables et de haute qualité.

YUKIHIKO ADACHI PDG, Bleu profond, LLC.C'est la première fois que j'achète une étude de marché auprès de The Insight Partners. J'étais un peu hésitant au début, mais j'ai consulté leur site web et me suis senti plus à l'aise pour prendre le risque d'acheter une étude de marché. Je suis entièrement satisfait de la qualité du rapport et du service client. J'avais plusieurs questions et commentaires concernant le rapport initial, mais après quelques échanges par e-mail avec leur analyste, je pense avoir obtenu un rapport qui pourra alimenter notre processus de planification stratégique. Merci beaucoup pour votre temps et pour avoir rendu cette expérience positive. Je recommanderai sans hésiter vos services et vous serez mon premier contact lorsque nous aurons besoin de données de marché supplémentaires.

JOHN SUZUKI Président-directeur général, administrateur du conseil d'administration, BK TechnologiesJe tiens à vous remercier pour votre soutien et le professionnalisme dont vous avez fait preuve lors du traitement de ma demande d'informations concernant le marché des dispositifs de diagnostic in vitro (DIV) pour les maladies infectieuses au Nigéria. J'apprécie votre patience, vos conseils et votre volonté d'offrir une réduction, ce qui nous a finalement permis de conclure un accord. Je me réjouis de collaborer à nouveau avec The Insight Partners, grâce à l'impression que vous m'avez laissée suite à cette première rencontre.

DR CHIJIOKE DIRECTEUR GÉNÉRAL D'ONYIA, PineCrest Healthcare Ltd.Raison d'acheter

- Prise de décision éclairée

- Compréhension de la dynamique du marché

- Analyse concurrentielle

- Connaissances clients

- Prévisions de marché

- Atténuation des risques

- Planification stratégique

- Justification des investissements

- Identification des marchés émergents

- Amélioration des stratégies marketing

- Amélioration de l'efficacité opérationnelle

- Alignement sur les tendances réglementaires