Aperçu du marché du collagène, croissance, tendances, analyse et rapport de recherche (2025-2031)

Taille et prévisions du marché du collagène (2021-2031), parts mondiales et régionales, tendances et opportunités de croissance. Rapport d'analyse : par type de produit (gélatine, collagène hydrolysé, collagène natif, collagène synthétique et autres), source (bovin, porcin, volaille, marin et autres), application (aliments et boissons, produits pharmaceutiques et nutraceutiques, soins personnels et cosmétiques, nutrition animale, soins de santé et autres) et géographie.

- Statut : Publié

- Code du rapport : TIPRE00003543

- Catégorie : Nourriture et boissons

- Nombre de pages : 383

- Formats de rapport disponibles :

- Date de dernière mise à jour : July 07, 2025

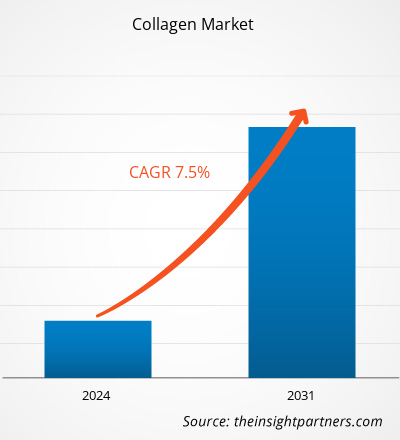

Le marché du collagène devrait atteindre 7,76 milliards de dollars US d'ici 2031, contre 5,50 milliards de dollars US en 2024. Le marché devrait enregistrer un TCAC de 5,1 % entre 2025 et 2031. L'essor des régimes riches en protéines devrait entraîner de nouvelles tendances sur le marché au cours de la période de prévision.

Analyse du marché du collagène

Innovations destinées aux consommateurs sur le marché du collagène . Par exemple, en collaboration avec Wellnex , Realize Collagen utilise des techniques d'hydrolyse avancées pour créer des peptides de collagène à absorption et biodisponibilité améliorées . Cette innovation améliore l'élasticité de la peau, la santé des articulations et la récupération musculaire, améliorant ainsi les résultats et la satisfaction des consommateurs. Ces avancées technologiques répondent également aux défis du passé, notamment l'immunogénicité , les irrégularités de qualité et les préoccupations éthiques, tout en ouvrant de nouvelles perspectives pour les applications du collagène. Face à la prise de conscience croissante des enjeux de durabilité, de sécurité sanitaire et de consommation responsable, les technologies du collagène végétal et recombinant sont en passe de redéfinir l'avenir de l'industrie du collagène. Alors que les principaux acteurs continuent d'innover et d'élargir leurs portefeuilles, la demande pour ces types de collagène de nouvelle génération devrait augmenter régulièrement, ouvrant de nouvelles perspectives de croissance sur le marché mondial du collagène au cours de la période de prévision.

Aperçu du marché du collagène

Le marché mondial du collagène devrait connaître une croissance soutenue, portée par la demande croissante dans des secteurs tels que l'alimentation et les boissons, les produits pharmaceutiques et les cosmétiques. Reconnu pour ses bienfaits fonctionnels pour la santé, le collagène est largement utilisé dans les compléments alimentaires, les produits de soins de la peau et les applications médicales. La sensibilisation croissante des consommateurs aux enjeux de santé, de bien-être et de vieillissement est un facteur important qui stimule la demande, notamment pour les compléments alimentaires à base de collagène et les formules de soins anti-âge. Par ailleurs, la croissance de la population âgée et la prévalence croissante des maladies liées au mode de vie contribuent à la croissance du marché, car le collagène contribue à la santé, à l'élasticité de la peau et à la réparation des tissus.

Personnalisez ce rapport en fonction de vos besoins

Vous bénéficierez d'une personnalisation gratuite de n'importe quel rapport, y compris des parties de ce rapport, ou d'une analyse au niveau des pays, d'un pack de données Excel, ainsi que de superbes offres et réductions pour les start-ups et les universités.

Marché du collagène : perspectives stratégiques

-

Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Moteurs et opportunités du marché du collagène

Progrès technologiques dans l'extraction et le traitement

Les avancées technologiques dans l'extraction et la transformation du collagène ont considérablement transformé l'efficacité, la pureté et le potentiel d'application des produits à base de collagène. Des innovations telles que la technologie recombinante , la fermentation de précision et l'hydrolyse enzymatique optimisée ont permis le développement de solutions de collagène hautement biodisponibles , personnalisables et durables, adaptées à un large éventail d'industries, notamment la médecine, les nutraceutiques et les cosmétiques. Par exemple, en juillet 2024, Evonik VECOLLAN , un collagène recombinant de nouvelle génération , a été produit grâce à un procédé de fermentation microbienne contrôlé et sans animaux. Il offre une biocompatibilité exceptionnelle et une constance de production d'un lot à l'autre, essentielles pour des applications biomédicales avancées telles que la cicatrisation des plaies, la régénération tissulaire et la bio-impression 3D . VECOLLAN est conçu pour diverses formes et options de réticulation, élargissant considérablement le potentiel fonctionnel du collagène au-delà des formats traditionnels. De même, CollPlant Biotechnologies a développé du collagène humain recombinant d'origine végétale ( rhCollagen ) à partir de plants de tabac génétiquement modifiés. Cette plateforme unique permet une production de collagène évolutive , sûre et durable pour l'esthétique médicale, la médecine régénérative et l'orthobiologie . Les partenariats de CollPlant avec des leaders du secteur pour développer des implants et des produits esthétiques bio-imprimés en 3D soulignent la viabilité commerciale et thérapeutique de ces formes avancées de collagène.

Innovation dans le collagène végétal et recombinant

Le collagène végétal et recombinant offre des solutions métaboliquement compatibles, éthiques et exemptes de pathogènes, conformes à l'évolution des préférences des consommateurs et aux tendances réglementaires. Ces alternatives conviennent aux consommateurs végétaliens et végétariens. Elles éliminent également les risques de maladies transmissibles telles que l'encéphalopathie spongiforme bovine ( ESB ) et les encéphalopathies spongiformes transmissibles ( EST ), souvent associées au collagène d'origine animale. De plus, ces sources surmontent les restrictions culturelles et religieuses liées au collagène traditionnel, ce qui les rend adaptées à un public mondial plus large.

Des acteurs clés investissent massivement dans le secteur du collagène afin de capitaliser sur la demande. Par exemple, Evonik, en partenariat avec Jland Biotech, a investi dans la production de collagène végan grâce à une technologie de fermentation de précision. Cette initiative stratégique vise à répondre à la demande croissante d'ingrédients de collagène non animaux pour les applications beauté et santé. En février 2024, Evonik a également lancé ses ingrédients de collagène végan issus des biotechnologies, conçus spécifiquement pour les soins de la peau et des cheveux, confirmant ainsi la viabilité commerciale et l'attrait de ces innovations auprès des consommateurs. Par ailleurs, en mai 2024, HTL Biotechnology a acquis la plateforme de collagène recombinant humain de Modern Meadow, qui fournit du collagène issu des biotechnologies. Cela permet à HTL de renforcer sa présence dans les secteurs de la beauté et du biomédical en proposant des solutions de collagène évolutives et durables, produites par biologie synthétique.

Analyse de segmentation du rapport sur le marché du collagène

Les segments clés qui ont contribué à l’élaboration de l’analyse du marché du collagène sont le type de produit, la source et l’application.

- Selon le type de produit, le marché est segmenté en gélatine, collagène hydrolysé, collagène natif, collagène synthétique, etc. Le segment de la gélatine détenait la plus grande part de marché en 2024.

- Le segment source est divisé en bovins, porcins, avicoles, marins et autres. Le segment marin devrait enregistrer le TCAC le plus élevé entre 2025 et 2031.

- Selon les applications, le marché du collagène est segmenté en aliments et boissons, produits pharmaceutiques et nutraceutiques, soins personnels et cosmétiques, nutrition animale, santé, etc. Le segment des produits pharmaceutiques et nutraceutiques détenait la plus grande part de marché en 2024.

Analyse des parts de marché du collagène par zone géographique

La portée géographique du marché du collagène est principalement divisée en cinq régions : l'Amérique du Nord, l'Asie-Pacifique, l'Europe, le Moyen-Orient et l'Afrique, et l'Amérique du Sud et centrale.

L'Europe détenait une part de marché significative en 2024. L'Europe est l'un des plus grands marchés mondiaux pour les produits de boulangerie, et le Royaume-Uni figure parmi les principaux contributeurs de la région. Selon l'Annual Business Survey, l'industrie de la boulangerie était l'un des plus importants secteurs manufacturiers, évalué à 5,8 milliards de dollars américains en 2022. Elle a contribué à environ 13 % de la valeur ajoutée brute totale de la fabrication de produits alimentaires et de boissons. Le pain est le produit de boulangerie qui connaît la croissance la plus rapide dans la région. Selon UK Flour Millers, le pain est acheté par 99,8 % des ménages britanniques et environ 11 millions de pains sont vendus chaque jour au Royaume-Uni. Le collagène hydrolysé et la gélatine sont largement utilisés dans la production de produits de boulangerie. Par exemple, ils sont utilisés pour améliorer les propriétés boulangères et potentiellement prolonger la durée de conservation du pain en agissant sur le rassissement du pain. Le collagène est ajouté à la pâte en petites quantités, ce qui améliore la dureté de la mie, la texture et la structure générale des produits de boulangerie.

La région a connu une croissance significative dans le secteur des soins personnels et des cosmétiques. L'Oréal a indiqué qu'en 2022, l'Europe comptait 575 millions de consommateurs de ses produits de soins personnels et cosmétiques. Ce chiffre devrait augmenter de 40 millions supplémentaires d'ici 2030, grâce à la croissance de la classe moyenne et de la classe moyenne supérieure dans la région. L'Oréal et d'autres entreprises de soins personnels et de cosmétiques utilisent largement le collagène dans leurs produits de soin. Par exemple, L'Oréal propose Age Perfect Anti-Relâchement + Teint Expert en Collagène Hydratant SPF 30 et d'autres hydratants au collagène. Ainsi, la demande croissante de produits de boulangerie et pâtisserie et l'augmentation des ventes de produits de soins personnels et cosmétiques stimulent la croissance du marché du collagène dans la région.

Aperçu régional du marché du collagène

Les tendances régionales et les facteurs influençant le marché du collagène tout au long de la période de prévision ont été analysés en détail par les analystes d'Insight Partners. Cette section aborde également les segments et la géographie du marché du collagène en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu'en Amérique du Sud et en Amérique centrale.

- Obtenez les données régionales spécifiques au marché du collagène

Portée du rapport sur le marché du collagène

| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2024 | 5,50 milliards de dollars américains |

| Taille du marché d'ici 2031 | 7,76 milliards de dollars américains |

| TCAC mondial (2025 - 2031) | 5,1% |

| Données historiques | 2021-2023 |

| Période de prévision | 2025-2031 |

| Segments couverts |

Par type de produit

|

| Régions et pays couverts |

Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Densité des acteurs du marché du collagène : comprendre son impact sur la dynamique commerciale

Le marché du collagène connaît une croissance rapide, portée par une demande croissante des utilisateurs finaux, due à des facteurs tels que l'évolution des préférences des consommateurs, les avancées technologiques et une meilleure connaissance des avantages du produit. Face à cette demande croissante, les entreprises élargissent leur offre, innovent pour répondre aux besoins des consommateurs et capitalisent sur les nouvelles tendances, ce qui alimente la croissance du marché.

La densité des acteurs du marché désigne la répartition des entreprises opérant sur un marché ou un secteur particulier. Elle indique le nombre de concurrents (acteurs) présents sur un marché donné par rapport à sa taille ou à sa valeur marchande totale.

Les principales entreprises opérant sur le marché du collagène sont :

- GELITA AG

- Rousselot BV

- Titan Biotech Ltd

- Tessenderlo Group SA

- Ewald-Gelatine GmbH

- BioCell Technology LLC

Avertissement : Les entreprises répertoriées ci-dessus ne sont pas classées dans un ordre particulier.

- Obtenez un aperçu des principaux acteurs du marché du collagène

Actualités et développements récents du marché du collagène

Le marché du collagène est évalué en recueillant des données qualitatives et quantitatives issues d'études primaires et secondaires, incluant des publications d'entreprises importantes, des données d'associations et des bases de données. Une évolution clé du marché du collagène est présentée ci-dessous :

- Le fabricant espagnol de boyaux de viande Viscofan Group a acquis une participation majoritaire de 51 % dans le fabricant brésilien d'aliments pour animaux Pet Mania Comércio Internacional pour 5,6 millions d'euros (5,8 millions de dollars américains). Pet Mania fabrique et commercialise des friandises pour animaux, notamment Porpeta, Beef Sticks, Meat Knots et Collagen Donuts. (Source : Viscofan Group, Newsletter, février 2025)

Rapport sur le marché du collagène : couverture et livrables

Le rapport « Taille et prévisions du marché du collagène (2021-2031) » fournit une analyse détaillée du marché couvrant les domaines ci-dessous :

- Part de marché du collagène et prévisions aux niveaux mondial, régional et national pour tous les segments de marché clés couverts par le périmètre

- Tendances du marché du collagène, ainsi que la dynamique du marché telles que les moteurs, les contraintes et les opportunités clés

- Analyse détaillée des cinq forces de Porter et SWOT

- Marché du collagène couvrant les principales tendances du marché, le cadre mondial et régional, les principaux acteurs, les réglementations et les développements récents du marché

- Analyse du paysage industriel et de la concurrence couvrant la concentration du marché, l'analyse de la carte thermique, les principaux acteurs et les développements récents pour le marché du collagène

- Profils d'entreprise détaillés

- Analyse complète de la taille du marché et prévisions

- Analyse détaillée de la segmentation

- Évaluation approfondie de la dynamique du marché

- Aperçus par région et par pays

- Paysage concurrentiel et analyse comparative des entreprises

- Intelligence économique stratégique

Témoignages

Le rapport sur le marché des systèmes SCADA d'Insight Partners est complet et fournit des informations précieuses sur les tendances actuelles et les prévisions. L'équipe a fait preuve d'un grand professionnalisme, d'une grande réactivité et d'un grand soutien tout au long du projet. Nous sommes très satisfaits et recommandons vivement leurs services.

RAN KEDEM Partenaire, Reali Technologies LTDJ'ai demandé un rapport sur un marché logiciel très spécifique et l'équipe l'a produit en quelques jours. Les informations étaient très pertinentes et bien présentées. J'ai ensuite demandé des modifications et des ajouts au rapport. L'équipe a de nouveau été très réactive et j'ai reçu le rapport final en moins d'une semaine.

JEAN-HERVÉ JENN Président, Future AnalyticaNous avons collaboré avec The Insight Partners pour une importante étude de marché et des prévisions. Ils nous ont fourni une vision claire des opportunités et des risques, ce qui nous a aidés à élaborer nos plans. Leurs recherches étaient faciles à utiliser et basées sur des données solides. Elles nous ont permis de prendre des décisions éclairées et en toute confiance. Nous les recommandons vivement.

PIYUSH NAGPAL Vice-président principal, Feux de route mondiauxInsight Partners a réalisé une étude de marché pertinente et bien structurée, avec une solide expertise du domaine. Son équipe a fait preuve de professionnalisme et de réactivité tout au long du projet. Son site web convivial a facilité l'accès aux rapports sectoriels. Nous recommandons vivement ses services d'études fiables et de haute qualité.

YUKIHIKO ADACHI PDG, Bleu profond, LLC.C'est la première fois que j'achète une étude de marché auprès de The Insight Partners. J'étais un peu hésitant au début, mais j'ai consulté leur site web et me suis senti plus à l'aise pour prendre le risque d'acheter une étude de marché. Je suis entièrement satisfait de la qualité du rapport et du service client. J'avais plusieurs questions et commentaires concernant le rapport initial, mais après quelques échanges par e-mail avec leur analyste, je pense avoir obtenu un rapport qui pourra alimenter notre processus de planification stratégique. Merci beaucoup pour votre temps et pour avoir rendu cette expérience positive. Je recommanderai sans hésiter vos services et vous serez mon premier contact lorsque nous aurons besoin de données de marché supplémentaires.

JOHN SUZUKI Président-directeur général, administrateur du conseil d'administration, BK TechnologiesJe tiens à vous remercier pour votre soutien et le professionnalisme dont vous avez fait preuve lors du traitement de ma demande d'informations concernant le marché des dispositifs de diagnostic in vitro (DIV) pour les maladies infectieuses au Nigéria. J'apprécie votre patience, vos conseils et votre volonté d'offrir une réduction, ce qui nous a finalement permis de conclure un accord. Je me réjouis de collaborer à nouveau avec The Insight Partners, grâce à l'impression que vous m'avez laissée suite à cette première rencontre.

DR CHIJIOKE DIRECTEUR GÉNÉRAL D'ONYIA, PineCrest Healthcare Ltd.Raison d'acheter

- Prise de décision éclairée

- Compréhension de la dynamique du marché

- Analyse concurrentielle

- Connaissances clients

- Prévisions de marché

- Atténuation des risques

- Planification stratégique

- Justification des investissements

- Identification des marchés émergents

- Amélioration des stratégies marketing

- Amélioration de l'efficacité opérationnelle

- Alignement sur les tendances réglementaires