Marktgröße, Marktanteil und Trends des digitalen Zahlungsverkehrs bis 2034

Marktgröße und Prognose für digitale Zahlungen (2021–2034), globaler und regionaler Marktanteil, Trend- und Wachstumschancenanalyse. Berichtsabdeckung: Nach Komponente (Lösungen und Dienstleistungen), Bereitstellung (On-Premises und Cloud-basiert), Unternehmensgröße (kleine und mittlere Unternehmen sowie Großunternehmen) und Branche (Banken, Finanzdienstleistungen und Versicherungen, Einzelhandel und E-Commerce, Gesundheitswesen, Reise und Gastgewerbe, Medien und Unterhaltung, IT und Telekommunikation sowie Sonstige).

- Status : Veröffentlichte Daten

- Berichtscode : TIPRE00007577

- Kategorie : Banken, Finanzdienstleistungen und Versicherungen

- Anzahl der Seiten : 150

- Verfügbare Berichtsformate :

- Datum der letzten Aktualisierung : March 17, 2026

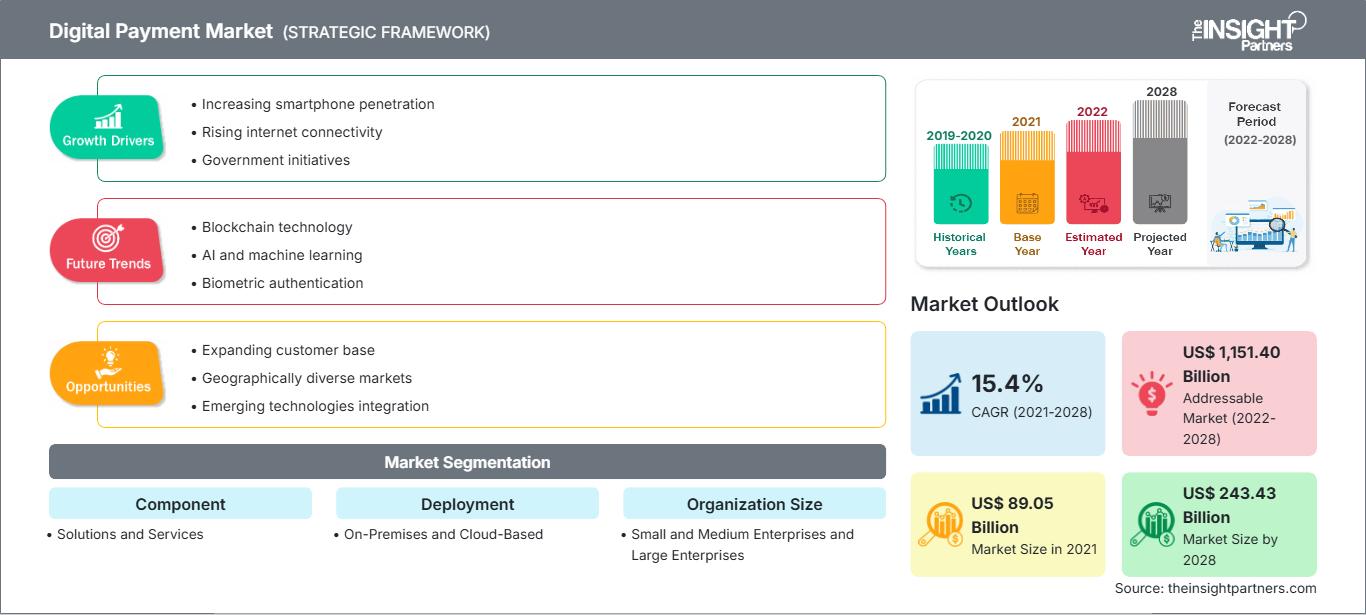

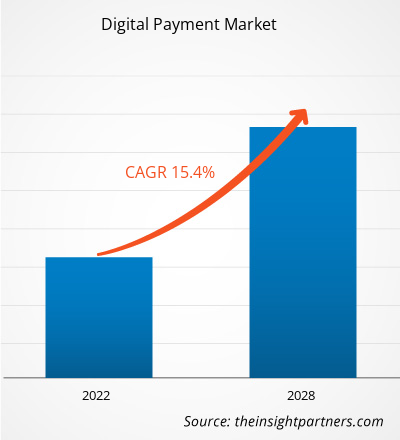

Der globale Markt für digitale Zahlungen wird bis 2034 voraussichtlich ein Volumen von 753,14 Milliarden US-Dollar erreichen, gegenüber 170,22 Milliarden US-Dollar im Jahr 2025. Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine durchschnittliche jährliche Wachstumsrate (CAGR) von 15,66 % verzeichnen wird.

Zu den wichtigsten Marktdynamiken zählen der weltweit zunehmende Fokus auf kontaktlose Finanztransaktionen, das steigende Bewusstsein der Verbraucher für die Sicherheit und Geschwindigkeit mobiler Geldbörsen sowie die deutliche Verlagerung hin zu integrierten, softwarebasierten Zahlungsökosystemen. Darüber hinaus dürfte der Markt von der wachsenden Beliebtheit von Echtzeit-Zahlungssystemen (RTP), dem Ausbau organisierter E-Commerce-Kanäle in Schwellenländern und der zunehmenden Integration eingebetteter Finanzlösungen in margenstarke Segmente wie Versicherungen, Gesundheitswesen und Reisen profitieren.

Marktanalyse für digitale Zahlungen

Die Analyse des Marktes für digitale Zahlungen zeigt einen Trend hin zu hochwertigen, integrierten Lösungen, da Unternehmen operative Effizienz und Kundenbindung priorisieren. Beschaffungstrends deuten auf eine Aufspaltung des Marktes in traditionelle, bankgeführte Verarbeitungsbereiche und wachstumsstarke, Fintech-basierte Plattformen hin, die sich auf spezialisierte „Jetzt kaufen, später zahlen“- (BNPL) und Peer-to-Peer-Dienste (P2P) konzentrieren. Strategische Chancen ergeben sich in der Digitalisierung kleiner und mittlerer Unternehmen (KMU) sowie im grenzüberschreitenden B2B-Zahlungsverkehr, wo niedrigere Transaktionsgebühren und Echtzeitabwicklung einen klaren Wettbewerbsvorteil gegenüber herkömmlichen Banküberweisungssystemen bieten. Die Analyse stellt außerdem fest, dass die Marktexpansion von der Cybersicherheit cloudbasierter Gateways und der API-gestützten Interoperabilität nationaler Zahlungssysteme abhängt. Wettbewerbsdifferenzierung erfolgt heute vor allem durch Branding, das Datenschutz, intuitive Benutzeroberflächen und die Fähigkeit zur Abwicklung von Transaktionen in verschiedenen Währungen über Ländergrenzen hinweg betont.

Überblick über den Markt für digitale Zahlungen

Digitales Bezahlen wandelt sich von einem reinen Transaktionsinstrument zu einer strategischen Säule der digitalen Wirtschaft. Während der Fokus historisch auf der Verarbeitung von Kredit- und Debitkarten lag, expandiert der Markt in Richtung Mehrwertprodukte wie digitale Identitätsprüfung, Integration von Kundenbindungsprogrammen und KI-gestützte Betrugsanalyse. Sowohl globale Technologiekonzerne als auch lokale Fintech-Startups sind Teil dieses Marktes und profitieren von der rasanten Verbreitung von Smartphones und schnellem Internet. Sicherheitsbewusstere Verbraucher in Europa und Nordamerika suchen nach Alternativen zu Bargeld, was digitalen Geldbörsen zu mehr Beliebtheit als sicherer und hygienischer Option verholfen hat. Der asiatisch-pazifische Raum ist nach wie vor der wichtigste Wachstumstreiber. Dennoch haben sich der Nahe Osten und Afrika zu Vorreitern bei Innovationen im Bereich Mobile Money entwickelt, insbesondere durch die Nutzung von QR-Code-basierten Händlerzahlungen und USSD-gestütztem Banking. Der US-amerikanische Markt beispielsweise zeichnet sich durch ein ausgereiftes Finanzökosystem aus, das sich hin zu mobilen Nutzererlebnissen entwickelt. Angetrieben von hohen Konsumausgaben und einem florierenden E-Commerce-Sektor, ist dort eine starke Integration kontaktloser Technologien im stationären Einzelhandel zu beobachten. Zu den aktuellen Trends zählen die zunehmende Verbreitung digitaler Geldbörsen und die rasche Einführung von Echtzeit-Abrechnungssystemen.

Passen Sie diesen Bericht Ihren Anforderungen an.

Kostenlose AnpassungMarkt für digitale Zahlungen: Strategische Einblicke

-

Ermitteln Sie die wichtigsten Markttrends dieses Berichts.Diese KOSTENLOSE Probe beinhaltet eine Datenanalyse, die von Markttrends bis hin zu Schätzungen und Prognosen reicht.

Treiber und Chancen des digitalen Zahlungsmarktes

Markttreiber:

- Die zunehmende Verbreitung von E-Commerce und M-Commerce: Das stetige Wachstum des Online-Handels erfordert reibungslose Bezahlvorgänge. Digitale Zahlungsmethoden bieten den Komfort, die Sicherheit und die globale Reichweite, die für große Online-Shops notwendig sind, und fördern so deren breite Akzeptanz.

- Staatliche Förderung bargeldloser Wirtschaften: Viele Regierungen setzen Maßnahmen um, um die Abhängigkeit von Bargeld zu verringern und so die Steuertransparenz und die finanzielle Inklusion zu verbessern. Anreize für die Digitalisierung und die Modernisierung nationaler Zahlungsinfrastrukturen wirken als starke Katalysatoren für das Marktwachstum.

- Technologische Fortschritte in der Sicherheit: Die Integration von Biometrie, Tokenisierung und KI-gestützter Betrugserkennung hat das Vertrauen der Verbraucher deutlich gestärkt. Diese Technologien mindern die Risiken der Cyberkriminalität und machen digitale Transaktionen attraktiver als traditionelle Methoden.

Marktchancen:

- Erweiterung von Embedded Finance: Die Integration der Zahlungsabwicklung direkt in nicht-finanzielle Anwendungen – wie etwa Mitfahrgelegenheiten, Gesundheitsportale und Bildungsplattformen – bietet eine enorme Chance, den Transaktionswert direkt am Ort der Leistungserbringung zu erfassen.

- Modernisierung grenzüberschreitender B2B-Zahlungen: Traditionelle internationale Überweisungen sind oft langsam und teuer. Blockchain- und DLT-basierte Lösungen bieten ein erhebliches Potenzial für schnellere, transparentere und kostengünstigere Alternativen im globalen Handel.

- Finanzielle Inklusion in Schwellenländern: Die große Bevölkerungsgruppe ohne Bankkonto in ländlichen Regionen bietet ein vielversprechendes Marktpotenzial für Anbieter mobiler Zahlungslösungen. Durch niedrigschwellige Zugangsoptionen wie QR-Codes und mobiles Bezahlen können Händler große, bisher unterversorgte Bevölkerungsgruppen erreichen.

Marktbericht für digitale Zahlungen: Segmentierungsanalyse

Der Marktanteil digitaler Zahlungen wird in verschiedenen Segmenten analysiert, um ein besseres Verständnis seiner Struktur, seines Wachstumspotenzials und der aufkommenden Trends zu ermöglichen. Nachfolgend ist der in den meisten Branchenberichten verwendete Standard-Segmentierungsansatz dargestellt:

Nach Komponente:

- Lösungen: Dazu gehören Zahlungsportale, Verarbeitungsplattformen und Betrugsmanagement-Tools. Dieses Segment generiert den größten Umsatz, da Unternehmen durchgängige Transaktionssicherheit anstreben.

- Services: Umfasst professionelle Dienstleistungen wie Beratung, Implementierung und Managed Support, die für Organisationen, die von Legacy-Systemen auf moderne digitale Infrastrukturen migrieren, unerlässlich sind.

Nach Einsatzart:

- Vor Ort: Bevorzugt von großen Finanzinstituten mit strengen regulatorischen Anforderungen an die Datenkontrolle, erfordert jedoch erhebliche Vorabinvestitionen.

- Cloud-basiert: Das am schnellsten wachsende Bereitstellungsmodell, das Skalierbarkeit und niedrigere Betriebskosten bietet und besonders attraktiv für KMU und agile Fintech-Startups ist.

Nach Unternehmensgröße:

- Großunternehmen: Dominant in Bezug auf das Transaktionsvolumen, nutzen ausgefeilte, mehrschichtige Zahlungssysteme zur Bewältigung globaler Geschäftstätigkeiten und stark frequentierter Einzelhandelsumgebungen.

- Kleine und mittlere Unternehmen: Ein Wachstumssegment, da kleinere Unternehmen zunehmend digitale Point-of-Sale-Lösungen (POS) und Online-Gateways nutzen, um einen breiteren Kundenstamm zu erreichen.

Nach Branchen:

- BFSI: Der führende Sektor, spezialisiert auf digitales Banking, Versicherungsprämien und Zahlungen über Investmentplattformen.

- Einzelhandel und E-Commerce: Ein entscheidender Innovationstreiber mit Schwerpunkt auf mobilen Geldbörsen, BNPL-Diensten und personalisierten Checkout-Erlebnissen.

- Gesundheitswesen: Zunehmende Nutzung digitaler Zahlungen für Versicherungsansprüche, telemedizinische Konsultationen und kontaktlose Patientenabrechnung.

- Reise- und Gastgewerbe: Abhängig von der Unterstützung mehrerer Währungen und reibungslosen Buchungssystemen für internationale Reisende.

- Medien und Unterhaltung: Angetrieben durch den Boom abonnementbasierter Modelle für Streaming-Dienste und digitale Inhalte.

- IT und Telekommunikation: Hohes Volumen an wiederkehrenden Rechnungen und automatisierten Zahlungszyklen für Serviceanbieter.

- Sonstige: Dazu gehören staatliche Dienstleistungen, das Bildungswesen und der Transportsektor.

Nach Geographie:

- Nordamerika

- Europa

- Asien-Pazifik

- Süd- und Mittelamerika

- Naher Osten und Afrika

Berichtsumfang zum Markt für digitale Zahlungen

| Berichtattribute | Details |

|---|---|

| Marktgröße im Jahr 2025 | 170,22 Milliarden US-Dollar |

| Marktgröße bis 2034 | 753,14 Milliarden US-Dollar |

| Globale durchschnittliche jährliche Wachstumsrate (2026 - 2034) | 15,66 % |

| Historische Daten | 2021-2024 |

| Prognosezeitraum | 2026–2034 |

| Abgedeckte Segmente |

Nach Komponente

|

| Abgedeckte Regionen und Länder |

Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Marktdichte im digitalen Zahlungsverkehr: Auswirkungen auf die Geschäftsdynamik verstehen

Der Markt für digitale Zahlungen wächst rasant, angetrieben durch die steigende Nachfrage der Endnutzer. Gründe hierfür sind unter anderem sich wandelnde Verbraucherpräferenzen, technologische Fortschritte und ein wachsendes Bewusstsein für die Vorteile der Produkte. Mit steigender Nachfrage erweitern Unternehmen ihr Angebot, entwickeln innovative Lösungen, um den Bedürfnissen der Verbraucher gerecht zu werden, und nutzen neue Trends, was das Marktwachstum zusätzlich beflügelt.

Marktanteilsanalyse für digitale Zahlungen nach Regionen

Der asiatisch-pazifische Raum wird voraussichtlich in den kommenden Jahren das schnellste Wachstum verzeichnen. Auch die aufstrebenden Märkte in Süd- und Mittelamerika, dem Nahen Osten und Afrika bieten Premium-Fintech-Anbietern und Betreibern mobiler Zahlungsdienste zahlreiche ungenutzte Expansionsmöglichkeiten.

Der Markt für digitale Zahlungen befindet sich in einem tiefgreifenden Wandel: von einer kartendominierten Struktur hin zu einem Ökosystem aus schnellen, softwaregestützten Transaktionen. Das Wachstum wird durch die zunehmende Verbreitung des Smartphone-basierten Handels, die stark steigende Nachfrage nach Echtzeit-Zahlungen und die Expansion des digitalen Bankwesens angetrieben. Nachfolgend finden Sie eine Zusammenfassung der Marktanteile und Trends nach Regionen:

Nordamerika

- Marktanteil: Besitzt einen führenden Marktanteil, der auf einer ausgereiften Finanzinfrastruktur und der frühen Akzeptanz von mobilen Geldbörsen beruht.

-

Wichtigste Einflussfaktoren:

- Hohe Verbraucherpräferenz für kontaktloses Bezahlen per Tap-to-Pay und die Integration digitaler Geldbörsen im täglichen Einzelhandel.

- Weit verbreitete Bereitschaft der Händler und die Präsenz globaler Zahlungsgiganten wie PayPal, Visa und Mastercard.

- Aggressive Expansion von „Jetzt kaufen, später zahlen“-Diensten (BNPL) bei der Generation Z und den Millennials.

- Trends: Ein Trend hin zu unsichtbaren Zahlungen, bei denen Transaktionen direkt in IoT-Geräte und den autonomen Einzelhandel integriert sind. Auch die Nutzung KI-gestützter biometrischer Authentifizierung (Gesichts- und Fingerabdruckerkennung) nimmt deutlich zu und ersetzt herkömmliche Passwörter.

Europa

- Marktanteil: Ein bedeutender globaler Akteur, der sich durch robuste regulatorische Rahmenbedingungen und ein starkes Streben nach finanzieller Souveränität auszeichnet.

-

Wichtigste Einflussfaktoren:

- Umsetzung des Digital Operational Resilience Act (DORA) und der PSD3 zur Gewährleistung eines sicheren, standardisierten Open Banking.

- Der Aufstieg von Konto-zu-Konto-Zahlungen (A2A), die die traditionellen Kartensysteme umgehen, um die Händlergebühren zu senken.

- Starke staatliche Unterstützung für den digitalen Euro und europaweite Zahlungsinitiativen wie Wero.

- Trends: Die Zahlung per Banküberweisung setzt sich immer mehr durch und verkürzt die Abwicklungszeiten für Händler erheblich. Zudem rückt die digitale Geldbörse der EU zunehmend in den Fokus, um die Identitätsprüfung direkt mit der Zahlungsautorisierung zu verknüpfen.

Asien-Pazifik

- Marktanteil: Die am schnellsten wachsende Region, wobei China und Indien die Hauptmotoren für Innovationen im Bereich digitaler Geldbörsen und QR-Codes sind.

-

Wichtigste Einflussfaktoren:

- Eine riesige Verbraucherbasis nutzt Super-Apps wie Alipay, WeChat Pay und Grab für umfassende Finanzdienstleistungen.

- Staatlich unterstützte Initiativen wie Indiens UPI, das die Marke von 10 Milliarden monatlichen Transaktionen überschritten hat.

- Die rasante Urbanisierung und eine zunehmend mobile Bevölkerung haben die traditionelle Kreditkartenphase weitgehend übersprungen.

- Trends: Starke Abhängigkeit von interoperablen QR-Standards (wie SGQR und QRIS), die grenzüberschreitendes Scannen ermöglichen. Auch der Bereich Agentic Commerce boomt, bei dem KI-Assistenten Abonnements und kleinere Einkäufe für Nutzer autonom verwalten.

Süd- und Mittelamerika

- Marktanteil: Ein aufstrebender Markt, der durch die rasche Verdrängung von Bargeld durch Sofortzahlungssysteme, insbesondere in Brasilien, gekennzeichnet ist.

-

Wichtigste Einflussfaktoren:

- Pix verzeichnet in Brasilien einen beispiellosen Erfolg und wickelt dort mittlerweile mehr Transaktionen ab als Kredit- und Debitkarten zusammen.

- Modernisierung der lokalen Fintech-Gesetze in Argentinien (CoDi) und Kolumbien zur Verbesserung der finanziellen Inklusion der Bevölkerungsgruppen ohne Zugang zu Bankdienstleistungen.

- Zunehmendes Interesse an Kryptowährungen und Stablecoins als Absicherung gegen Währungsschwankungen.

- Trends: Wachstum von Super-App-Ökosystemen, die Mikrokredite und Versicherungen direkt in den Zahlungsprozess integrieren. Die Region erlebt zudem einen Übergang zu den ISO-20022-Nachrichtenstandards, um einen reibungsloseren internationalen Handel zu ermöglichen.

Naher Osten und Afrika

- Marktanteil: Ein sich entwickelnder Markt mit tiefen Wurzeln im Bereich Mobile Payment, der sich nun in Richtung formalisierter kommerzieller Echtzeit-Zahlungssysteme entwickelt.

-

Wichtigste Einflussfaktoren:

- Die traditionelle Vormachtstellung von mobilen Zahlungsdiensten (z. B. M-Pesa) entwickelt sich hin zu ausgefeilten digitalen Bankplattformen.

- Hohe Nachfrage nach Smart-City-Zahlungsintegrationen in den GCC-Staaten, wobei Saudi-Arabien einen Anteil von 79 % elektronischer Zahlungen im Einzelhandel erreicht hat.

- Strategische Investitionen in nationale Sofortzahlungssysteme (wie das Aani-System der VAE), um die Abhängigkeit von physischem Bargeld zu verringern.

- Trends: Die Implementierung von Agenturbanking-Modellen, die lokale Händlernetzwerke nutzen, um digitale Zugänge in ländlichen Gebieten zu schaffen, steht im Vordergrund. Ein weiterer Schwerpunkt liegt auf der Absicherung von permanent verfügbaren 24/7-Verarbeitungsumgebungen gegen ausgeklügelte Betrugsmaschen.

Hohe Marktdichte und starker Wettbewerb

Der Wettbewerb verschärft sich aufgrund der Präsenz etablierter Finanzmarktführer wie Finserv Inc. und PayPal Holdings, Inc. Regionale Fintech-Giganten wie Ant Group (Alipay) und Tencent (WeChat Pay) tragen neben innovativen Herausforderern wie Stripe, Inc. und Adyen NV zu einer vielfältigen und schnell wachsenden Marktlandschaft bei.

Dieses wettbewerbsintensive Umfeld zwingt die Anbieter dazu, sich durch Folgendes zu differenzieren:

- Eingebettete Finanzdienstleistungen und Personalisierung: Positionierung von Zahlungsplattformen als Finanzzentren, die mehr als nur Transaktionen anbieten, darunter Kredite, Versicherungen und KI-gestützte Treueprämien.

- Multi-Rail-Flexibilität: Führende Unternehmen bieten jetzt einen einheitlichen Handelsansatz an, der es Händlern ermöglicht, Karten, A2A-Überweisungen und digitale Geldbörsen über eine einzige Integration zu akzeptieren.

- Branchenspezifische Lösungen: Entwicklung spezialisierter Zahlungsplattformen für Branchen wie das Gesundheitswesen (HIPAA-konforme Abrechnung) und die Reisebranche (Mehrwährungsfähigkeit, Echtzeit-Abrechnung).

- Fortschrittliche Sicherheitsinfrastruktur: Nutzung von Tokenisierung, maschinellem Lernen zur Betrugserkennung und biometrischen Passkeys zur Gewährleistung höchster Transaktionssicherheit.

Chancen und strategische Schritte

- Zielgruppe ist das B2B-Segment für grenzüberschreitende Transaktionen: Partnerschaften mit Blockchain- und DLT-Anbietern sollen den traditionell langsamen und teuren internationalen Geldtransferprozess von Unternehmen vereinfachen.

- Setzen Sie auf KI-gestützte betriebliche Effizienz: Integrieren Sie automatisierte Abstimmung und intelligentes Routing, um Händlern zu helfen, Transaktionskosten zu minimieren und Erfolgsquoten zu maximieren.

Die wichtigsten Unternehmen, die auf dem Markt für digitale Zahlungen tätig sind, sind:

- ACI WORLDWIDE, INC

- Adyen Financial Software & Systems Pvt. Ltd.

- Fiserv, Inc.

- Global Payments Inc.

- Novatti Group Ltd

- PayPal Holdings, Inc.

- Paysafe Limited

- Block, Inc.

- PayU

Hinweis: Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge geordnet.

Neuigkeiten und aktuelle Entwicklungen im Markt für digitale Zahlungen

- Im Februar 2025 schloss Stripe die Übernahme von Bridge ab. Diese strategische Akquisition wurde finalisiert, um die Integration von Stablecoins in Stripes globales Netzwerk für digitale Zahlungen zu beschleunigen und Unternehmen effizientere Werkzeuge für grenzüberschreitende Finanztransaktionen bereitzustellen.

- Im Dezember 2024 schloss Visa die Übernahme von Featurespace ab, einem Entwickler von Echtzeit-KI-basierter Zahlungssicherheitstechnologie. Dieser strategische Schritt zielte darauf ab, Visas Betrugsprävention zu stärken und die Sicherheit für Kunden und Verbraucher im Bereich digitaler Zahlungen weltweit zu erhöhen, indem Risiken durch Finanzkriminalität vorgebeugt und diese minimiert werden.

Bericht über den Markt für digitale Zahlungen: Abdeckung und Ergebnisse

Der Bericht „Marktgröße und Prognose für digitale Zahlungen (2021–2034)“ bietet eine detaillierte Analyse des Marktes und deckt folgende Bereiche ab:

- Marktgröße und Prognose für den digitalen Zahlungsverkehr auf globaler, regionaler und Länderebene für alle wichtigen Marktsegmente, die im Rahmen des Berichts abgedeckt werden

- Trends im Markt für digitale Zahlungen sowie Marktdynamiken wie Treiber, Hemmnisse und wichtige Chancen

- Detaillierte PEST- und SWOT-Analyse

- Die Analyse des Marktes für digitale Zahlungen umfasst wichtige Markttrends, globale und regionale Rahmenbedingungen, Hauptakteure, regulatorische Rahmenbedingungen und aktuelle Marktentwicklungen.

- Branchenlandschaft und Wettbewerbsanalyse mit Fokus auf Marktkonzentration, Heatmap-Analyse, prominente Akteure und aktuelle Entwicklungen im Markt für digitale Zahlungen.

- Detaillierte Unternehmensprofile

Ankita ist eine dynamische Marktforschungs- und Beratungsexpertin mit über 8 Jahren Erfahrung in den Bereichen Technologie, Medien, IKT sowie Elektronik und Halbleiter. Sie hat über 100 Beratungs- und Forschungsaufträge für globale Kunden wie Microsoft, Oracle, NEC Corporation, SAP, KPMG und Expeditors International erfolgreich geleitet und durchgeführt. Zu ihren Kernkompetenzen gehören Marktbewertung, Datenanalyse, Prognose, Strategieformulierung, Wettbewerbsbeobachtung und das Verfassen von Berichten. Ankita ist versiert in der Abwicklung kompletter Projektzyklen – von der Angebotserstellung vor dem Verkauf und Kundengesprächen bis hin zur Bereitstellung umsetzbarer Erkenntnisse nach dem Verkauf. Sie ist versiert in der Leitung funktionsübergreifender Teams, der Strukturierung komplexer Forschungsmodule und der Ausrichtung von Lösungen an kundenspezifischen Geschäftszielen. Ihre ausgezeichneten Kommunikationsfähigkeiten, Führungsqualitäten und Präsentationsfähigkeiten haben es ihr ermöglicht, in einem schnelllebigen und sich entwickelnden Marktumfeld stets wertorientierte Ergebnisse zu liefern.

- Umfassende Analyse der Marktgröße und Prognosen

- Detaillierte Segmentierungsanalyse

- Tiefgehende Bewertung der Marktdynamik

- Einblicke auf regionaler und nationaler Ebene

- Wettbewerbslandschaft und Unternehmens-Benchmarking

- Strategische Business Intelligence

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends