Crescita, dimensioni, quota, tendenze, analisi dei principali attori del mercato Sistema di gestione dei rivenditori e previsioni fino al 2030

Dimensioni e previsioni del mercato dei sistemi di gestione dei concessionari (2020-2030), quota globale e regionale, trend e opportunità di crescita. Copertura del rapporto di analisi: per distribuzione (on-premise e cloud) e tipo di attrezzatura (automobili, macchinari agricoli e forestali, attrezzature edili, attrezzature da giardinaggio, autocarri pesanti, attrezzature per la movimentazione e il sollevamento dei materiali, attrezzature minerarie e altre) e geografia.

- Stato : Edito

- Codice del report : TIPTE00002462

- Categoria : Tecnologia, media e telecomunicazioni

- Numero di pagine : 159

- Formati di report disponibili :

- Data dell'ultimo aggiornamento : August 02, 2024

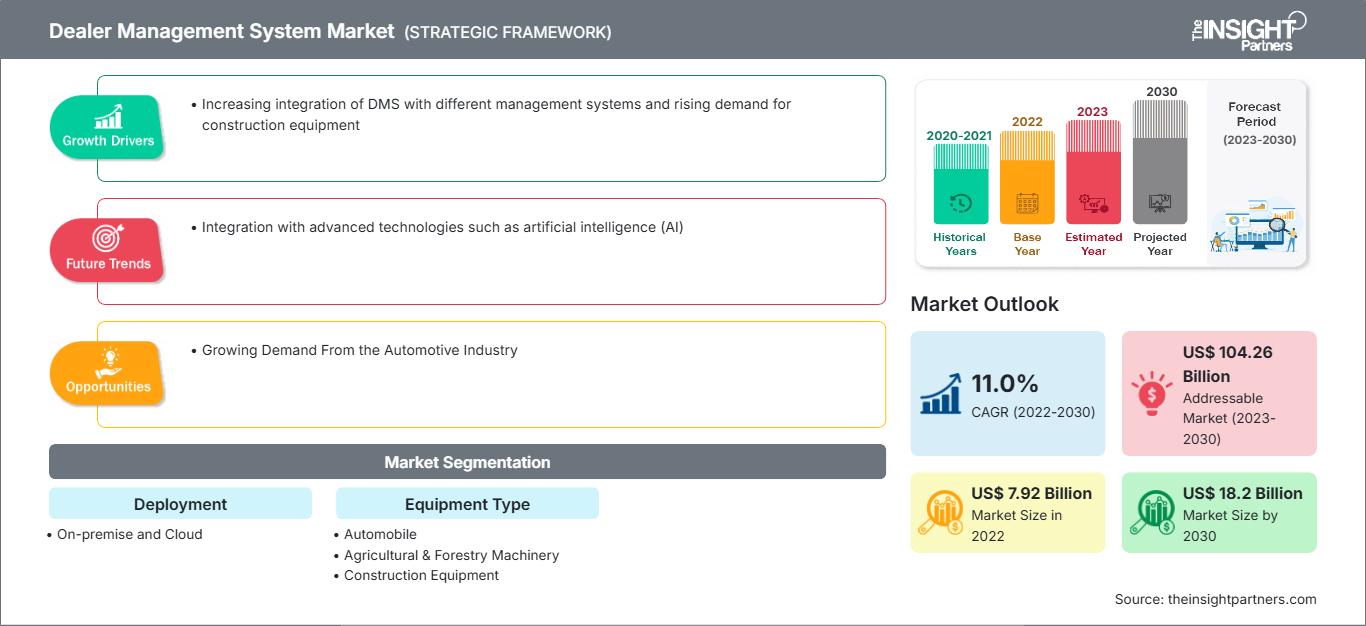

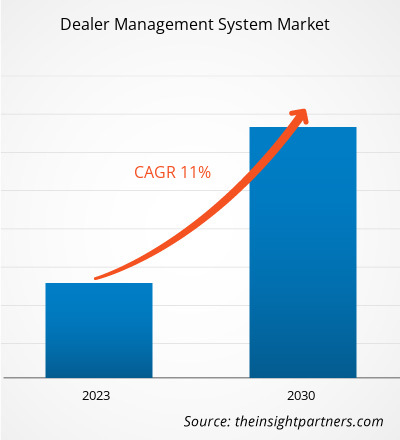

Si prevede che il mercato dei sistemi di gestione delle concessionarie raggiungerà i 18,2 miliardi di dollari entro il 2030, rispetto ai 7,92 miliardi di dollari del 2022. Si prevede che il mercato registrerà un CAGR dell'11% tra il 2022 e il 2030. L'integrazione con tecnologie avanzate come l'intelligenza artificiale (IA) rimarrà probabilmente una tendenza chiave nel mercato.

Analisi di mercato dei sistemi di gestione delle concessionarie

Con una crescente domanda di sistemi di gestione delle concessionarie, abbinata a basse barriere all'ingresso, il mercato assiste costantemente a un aumento del numero di operatori emergenti. Questi operatori di mercato stanno stringendo partnership per sviluppare soluzioni avanzate o aggiungere funzionalità ai sistemi esistenti per attrarre più clienti. Ad esempio, nel dicembre 2022, Dealer-Pay e Dealertrack hanno collaborato per aggiungere strumenti di pagamento avanzati a un sistema di gestione delle concessionarie automobilistiche. Gli strumenti di pagamento avanzati di Dealer-Pay sono stati integrati con il sistema di gestione delle concessionarie di Dealertrack, consentendo alle concessionarie automobilistiche di elaborare i pagamenti in tutti i reparti. Il sistema avanzato offre flessibilità e praticità per pagare i clienti tramite link presenti in SMS, e-mail o altre piattaforme online. La crescente attenzione rivolta al miglioramento della soddisfazione del cliente sta portando a un crescente sviluppo dei sistemi di gestione dei concessionari. Per quanto riguarda il rischio di perdita di clienti, gli utenti finali si stanno concentrando sempre di più sull'acquisizione e l'implementazione di tecnologie avanzate nei sistemi esistenti per aumentare la soddisfazione del cliente gestendo agevolmente i processi di acquisto. Si prevede che tutti questi fattori alimenteranno la crescita del mercato dei sistemi di gestione dei concessionari nei prossimi anni.

Panoramica del mercato dei sistemi di gestione dei concessionari

La crescita tecnologica e le mutevoli esigenze del mercato hanno reso importante per le aziende migliorare l'efficienza in tutti gli aspetti della propria attività. Il sistema di gestione dei concessionari semplifica il networking, le vendite e il monitoraggio dei clienti, gli ordini dei prodotti e la gestione dell'inventario. I principali attori nell'ecosistema dei sistemi di gestione dei concessionari sono i fornitori di software, gli integratori di sistemi e gli utenti finali. Con l'avanzamento della tecnologia cloud, l'integratore di sistemi integra anche sistemi IT on-premise con applicazioni cloud. Il software offerto dai fornitori viene integrato in base alle esigenze specifiche degli utenti finali, inclusi i concessionari di automobili che vendono veicoli. I concessionari di auto sono distinti e per lo più indipendenti dalle case automobilistiche. Si avvalgono di questo sistema per monitorare l'inventario in tempo reale e mantenere i rapporti con i clienti; questo consente loro di gestire l'attività in modo efficiente.

Il mercato dei sistemi di gestione dei concessionari è frammentato. Gli operatori del mercato stanno espandendo la propria attività utilizzando diversi metodi, come l'espansione del portafoglio prodotti, l'espansione dei servizi e le fusioni e acquisizioni (M&A). Nel maggio 2023, e-Emphasys Technologies Inc. ha annunciato la fusione con CDK Global Heavy Equipment per soddisfare le esigenze di ottimizzazione aziendale end-to-end dei concessionari di attrezzature e delle società di noleggio. Le fusioni consentono inoltre all'azienda di promuovere l'innovazione nel settore.

Personalizza questo rapporto in base alle tue esigenze

Potrai personalizzare gratuitamente qualsiasi rapporto, comprese parti di questo rapporto, o analisi a livello di paese, pacchetto dati Excel, oltre a usufruire di grandi offerte e sconti per start-up e università

Mercato dei sistemi di gestione dei concessionari: Approfondimenti strategici

-

Ottieni le principali tendenze chiave del mercato di questo rapporto.Questo campione GRATUITO includerà l'analisi dei dati, che vanno dalle tendenze di mercato alle stime e alle previsioni.

Driver e opportunità di mercato per i sistemi di gestione dei concessionari

Crescente integrazione dei DMS con diversi sistemi di gestione per favorire il mercato

Le sfide associate alla sincronizzazione tra luoghi di lavoro, persone e centri amministrativi possono essere devastanti nella gestione di più attività, come la compilazione di report e la soddisfazione delle richieste di clienti esigenti, nonché la gestione dell'inventario. Con una crescente attenzione al miglioramento della connessione e della comunicazione con i clienti, diversi produttori sono alla ricerca di soluzioni integrate per gestire la propria attività. Ciò aumenta la necessità di disporre di sistemi che semplifichino le interazioni tra clienti, concessionari e OEM. I sistemi di gestione dei concessionari integrati con diverse funzionalità, come CRM, gestione dell'assistenza, gestione dei ricambi, monitoraggio delle vendite e gestione dell'inventario, soddisfano le crescenti esigenze dell'industria manifatturiera moderna. I sistemi di gestione dei concessionari raccolgono dati su clienti, inventario e prodotti e rendono la gestione dell'inventario più efficiente. Questi sistemi facilitano la visibilità delle attività dei concessionari in diversi paesi. Le aziende stanno integrando ampiamente i propri servizi con un sistema di gestione dei concessionari per offrire un'esperienza cliente migliorata. Di seguito sono riportati alcuni esempi:

- A giugno 2022, ABCoA Inc. ha lanciato il nuovo e rivoluzionario DST Dealership Sales Tools per la gestione dell'inventario. Si tratta di un nuovo software di gestione dei concessionari (DMS) basato su browser, specificamente progettato per i concessionari di auto usate al dettaglio. Il software aiuta i concessionari a gestire facilmente l'inventario e a promuovere le auto sui siti web, ottenere finanziamenti immediati e offerte di vendita, gestire transazioni a credito e stampare contratti. DST offre numerose integrazioni standard gratuite. Inoltre, il software aiuta i concessionari a offrire ai propri clienti un'esperienza di acquisto online completa. DST Dealership Sales Tools è facile da usare e conveniente, offrendo ai concessionari costi iniziali ridotti, il che ne aumenta la domanda sul mercato.

Grazie a un solido sistema di gestione dei concessionari integrato con diversi sistemi di gestione, i concessionari possono gestire le operazioni, dalla gestione dell'inventario alla gestione dei clienti, dalla vendita dei prodotti ai servizi. Questo fattore sta guidando il mercato dei sistemi di gestione dei concessionari in tutto il mondo.

Crescente domanda da parte del settore automobilistico

I sistemi di gestione dei concessionari per il settore automobilistico offrono una soluzione completa per gestire in modo efficiente inventario, vendite, relazioni con i clienti e processi aziendali. Un sistema di gestione dei concessionari nel settore automobilistico semplifica le operazioni, attrae il pubblico di riferimento e promuove la fidelizzazione dei clienti per un successo duraturo. Inoltre, i prossimi anni saranno caratterizzati da auto autonome e connesse. Con il progresso dei sensori, dell'IoT e dell'apprendimento automatico, un sistema di gestione dei concessionari fornisce dettagli sui veicoli in termini di chilometraggio effettivo, chilometri percorsi, prestazioni del veicolo, eventuali problemi, ecc., tramite sensori.

Analisi della segmentazione del rapporto di mercato sui sistemi di gestione dei concessionari

I segmenti chiave che hanno contribuito all'analisi di mercato dei sistemi di gestione dei concessionari sono l'implementazione e il tipo di apparecchiatura.

- In base all'implementazione, il mercato dei sistemi di gestione dei concessionari è suddiviso in on-premise e cloud. Il segmento cloud deterrà una quota di mercato significativa nel 2022.

- In termini di tipologia di attrezzatura, il mercato è segmentato in automobili, macchinari agricoli e forestali, attrezzature edili, attrezzature da giardinaggio, autocarri pesanti, attrezzature per la movimentazione e il sollevamento di materiali, attrezzature per l'industria mineraria e altri. Il segmento automobilistico ha detenuto una quota di mercato significativa nel 2022.

Analisi della quota di mercato dei sistemi di gestione dei concessionari per area geografica

L'ambito geografico del rapporto di mercato dei sistemi di gestione dei concessionari è suddiviso principalmente in cinque regioni: Nord America, Asia-Pacifico, Europa, Medio Oriente e Africa e America meridionale e centrale.

Il mercato dei sistemi di gestione dei concessionari nell'area Asia-Pacifico sta registrando una crescita significativa. Il mercato dei sistemi di gestione dei concessionari nell'area APAC è segmentato in Australia, Cina, India, Giappone, Corea del Sud e resto dell'area APAC. Si prevede che l'area APAC registrerà il CAGR più elevato nel mercato dei sistemi di gestione dei concessionari durante il periodo di previsione. La crescita del mercato nell'area APAC è attribuita alla crescente necessità di gestire efficacemente le operazioni aziendali. Le aziende che operano in diversi settori verticali, tra cui trasporti e logistica, edilizia e agricoltura, tra gli altri, preferiscono sistemi di gestione dei concessionari facili da integrare, gestire e utilizzare. Inoltre, un sistema di gestione dei concessionari basato su cloud sta guadagnando popolarità nella regione in quanto offre vantaggi alle aziende. Ad esempio, nel dicembre 2022, Tata Motors ha migrato il software di gestione dei concessionari su Oracle Cloud Infrastructure (OCI). Il sistema basato su cloud aiuta Tata Motors ad aumentare la propria efficienza operativa con informazioni aziendali dettagliate. Il sistema supporta i concessionari di automobili nel migliorare la sicurezza, aumentare la flessibilità e fornire soluzioni convenienti ai clienti. Inoltre, il sistema ha aiutato l'azienda a registrare i punti di contatto con i clienti e a coinvolgerli attraverso canali come SMS e social media, migliorando così la produttività complessiva. Diversi attori, come Hinduja Tech Partners, stanno stringendo partnership per fornire un'osservazione in tempo reale dei processi operativi. Questa funzionalità invia un avviso alle case automobilistiche quando ricevono problemi relativi ai reclami dei clienti e alla gestione e vendita dei prodotti. Il sistema le aiuta a rispondere immediatamente alle domande dei clienti. Pertanto, i vantaggi dell'utilizzo di un sistema di gestione dei concessionari in vari settori guidano il mercato dei sistemi di gestione dei concessionari APAC

Approfondimenti regionali sul mercato del sistema di gestione dei concessionari

Le tendenze regionali e i fattori che influenzano il mercato dei Dealer Management System durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di The Insight Partners. Questa sezione analizza anche i segmenti e la geografia del mercato dei Dealer Management System in Nord America, Europa, Asia-Pacifico, Medio Oriente e Africa, America Meridionale e Centrale.

Ambito del rapporto di mercato sui sistemi di gestione dei concessionari

| Attributo del rapporto | Dettagli |

|---|---|

| Dimensioni del mercato in 2022 | US$ 7.92 Billion |

| Dimensioni del mercato per 2030 | US$ 18.2 Billion |

| CAGR globale (2022 - 2030) | 11.0% |

| Dati storici | 2020-2021 |

| Periodo di previsione | 2023-2030 |

| Segmenti coperti |

By Distribuzione

|

| Regioni e paesi coperti |

Nord America

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli operatori del mercato dei sistemi di gestione dei concessionari: comprendere il suo impatto sulle dinamiche aziendali

Il mercato dei sistemi di gestione dei concessionari è in rapida crescita, trainato dalla crescente domanda degli utenti finali, dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei vantaggi del prodotto. Con l'aumento della domanda, le aziende stanno ampliando la propria offerta, innovando per soddisfare le esigenze dei consumatori e sfruttando le tendenze emergenti, alimentando ulteriormente la crescita del mercato.

- Ottieni il Mercato dei sistemi di gestione dei concessionari Panoramica dei principali attori chiave

Notizie e sviluppi recenti sul mercato dei sistemi di gestione dei concessionari

Il mercato dei sistemi di gestione dei concessionari viene valutato raccogliendo dati qualitativi e quantitativi a seguito di ricerche primarie e secondarie, che includono importanti pubblicazioni aziendali, dati di associazioni e database. Di seguito sono elencati alcuni degli sviluppi nel mercato dei sistemi di gestione dei concessionari:

- Procede Software, fornitore leader di sistemi di gestione dei concessionari (DMS) e soluzioni per veicoli commerciali pesanti, ha annunciato oggi il rilascio generale dell'ultima versione di Excede v10.4. La nuova versione è stata sviluppata in stretta collaborazione con gli utenti Excede giornalieri e gli esperti del settore che partecipano al programma Procede Insider, il fulcro della sua strategia di progettazione incentrata sull'utente. (Fonte: Procede Software, comunicato stampa, gennaio 2024)

- DealerBox SAS ha stretto una partnership con Electric Way per gestire il processo di consegna delle auto. La soluzione cloud per il settore automobilistico di DealerBox SAS supporta Electric Way nei processi interni, come l'acquisto, la vendita, l'immatricolazione e il trasporto delle auto. (Fonte: DealerBox SAS, Ltd, comunicato stampa, giugno 2023)

Copertura e risultati del rapporto sul mercato dei sistemi di gestione dei concessionari

Dimensioni e previsioni del mercato dei sistemi di gestione dei concessionari (2020-2030) Il rapporto fornisce un'analisi dettagliata del mercato che copre le seguenti aree:

- Dimensioni e previsioni del mercato dei sistemi di gestione dei concessionari a livello globale, regionale e nazionale per tutti i principali segmenti di mercato coperti dall'ambito

- Tendenze del mercato dei sistemi di gestione dei concessionari, nonché dinamiche di mercato come fattori trainanti, vincoli e opportunità chiave

- Analisi dettagliata delle cinque forze PEST/Porter e SWOT

- Analisi del mercato dei sistemi di gestione dei concessionari che copre le principali tendenze del mercato, il quadro globale e regionale, i principali attori, le normative e i recenti sviluppi del mercato

- Analisi del panorama del settore e della concorrenza che copre la concentrazione del mercato, l'analisi della mappa termica, i principali attori e i recenti sviluppi per il mercato dei sistemi di gestione dei concessionari

- Profili aziendali dettagliati

Ankita è una dinamica professionista della ricerca di mercato e della consulenza con oltre 8 anni di esperienza nei settori della tecnologia, dei media, dell'ICT, dell'elettronica e dei semiconduttori. Ha guidato e portato a termine con successo oltre 100 incarichi di consulenza e ricerca per clienti globali come Microsoft, Oracle, NEC Corporation, SAP, KPMG ed Expeditors International. Le sue competenze principali includono la valutazione del mercato, l'analisi dei dati, le previsioni, la formulazione di strategie, l'intelligence competitiva e la redazione di report.

Ankita è esperta nella gestione di cicli di progetto completi, dalla progettazione di proposte pre-vendita e discussioni con i clienti fino alla fornitura di insight fruibili post-vendita. È esperta nella gestione di team interfunzionali, nella strutturazione di moduli di ricerca complessi e nell'allineamento delle soluzioni agli obiettivi aziendali specifici del cliente. Le sue eccellenti capacità di comunicazione, leadership e presentazione le hanno permesso di fornire costantemente risultati orientati al valore in contesti di mercato in rapida evoluzione.

- Analisi completa delle dimensioni e delle previsioni di mercato

- Analisi dettagliata della segmentazione

- Valutazione approfondita delle dinamiche di mercato

- Approfondimenti a livello regionale e nazionale

- Analisi del panorama competitivo e benchmarking aziendale

- Business intelligence strategica

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative