Croissance, taille, part, tendances, analyse des principaux acteurs et prévisions du marché des systèmes de gestion des concessionnaires jusqu’en 2030

Taille et prévisions du marché des systèmes de gestion des concessionnaires (2020-2030), parts mondiales et régionales, tendances et opportunités de croissance. Couverture du rapport d'analyse : par déploiement (sur site et cloud), type d'équipement (automobile, machines agricoles et forestières, engins de chantier, engins de jardinage, camions lourds, équipements de manutention et de levage, équipements miniers, etc.) et géographie.

- Statut : Publié

- Code du rapport : TIPTE00002462

- Catégorie : Technologie, médias et télécommunications

- Nombre de pages : 159

- Formats de rapport disponibles :

- Date de dernière mise à jour : August 02, 2024

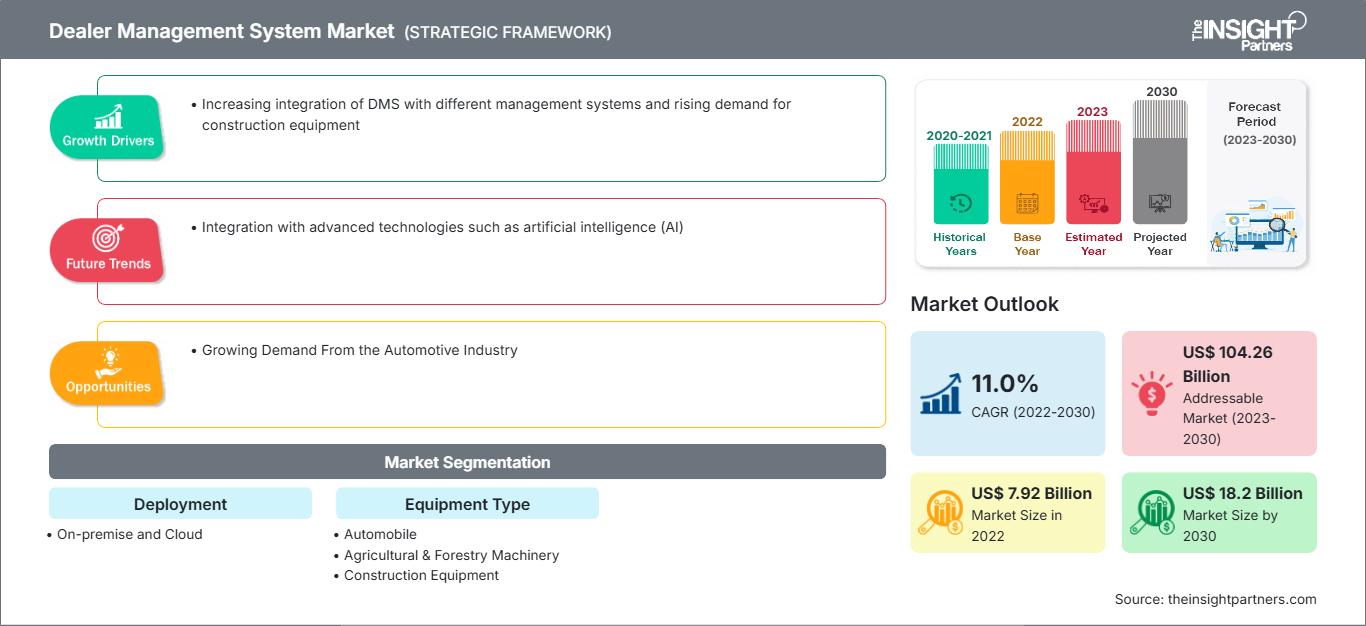

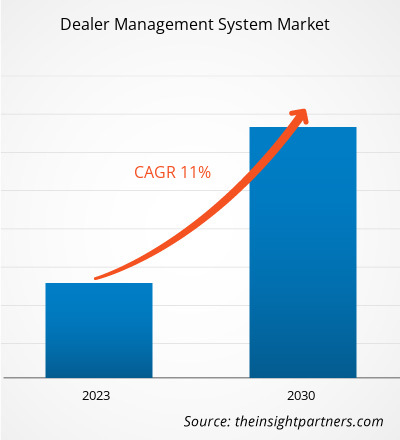

Le marché des systèmes de gestion des concessionnaires devrait atteindre 18,2 milliards de dollars américains d'ici 2030, contre 7,92 milliards de dollars américains en 2022. Le marché devrait enregistrer un TCAC de 11 % entre 2022 et 2030. L'intégration de technologies avancées telles que l'intelligence artificielle (IA) devrait rester une tendance clé du marché.

Analyse du marché des systèmes de gestion des concessionnaires

Avec une demande croissante de systèmes de gestion des concessionnaires et de faibles barrières à l'entrée sur le marché, le nombre d'acteurs émergents ne cesse d'augmenter. Ces acteurs concluent des partenariats pour développer des solutions avancées ou ajouter des fonctionnalités aux systèmes existants afin d'attirer davantage de clients. Par exemple, en décembre 2022, Dealer-Pay et Dealertrack ont collaboré pour ajouter des outils de paiement avancés à un système de gestion des concessionnaires automobiles. Les outils de paiement avancés de Dealer-P ont été intégrés au système de gestion des concessionnaires de Dealertrack, permettant aux concessionnaires automobiles de traiter les paiements dans tous les services. Ce système avancé offre flexibilité et commodité pour payer les clients via des liens dans des SMS, des e-mails ou d'autres plateformes en ligne. L'importance croissante accordée à l'amélioration de la satisfaction client entraîne un développement accru des systèmes de gestion des concessionnaires. Face au risque de perte de clientèle, les utilisateurs finaux privilégient de plus en plus l'acquisition et le déploiement de technologies avancées dans leurs systèmes existants afin de garantir la satisfaction client en gérant efficacement leurs processus d'achat. Tous ces facteurs devraient stimuler la croissance du marché des systèmes de gestion des concessionnaires dans les années à venir.

Aperçu du marché des systèmes de gestion des concessionnaires

L'évolution des technologies et des exigences du marché a rendu cruciale pour les entreprises l'amélioration de leur efficacité dans tous les aspects de leurs activités. Les systèmes de gestion des concessionnaires simplifient la mise en réseau des concessionnaires, le suivi des ventes et des clients, les commandes de produits et la gestion des stocks. Les principaux acteurs de l'écosystème des systèmes de gestion des concessionnaires sont les fournisseurs de logiciels, les intégrateurs de systèmes et les utilisateurs finaux. Avec les progrès du cloud, les intégrateurs de systèmes intègrent également des systèmes informatiques sur site à des applications cloud. Les logiciels proposés par les fournisseurs sont intégrés selon les besoins spécifiques des utilisateurs finaux, notamment les concessionnaires automobiles. Les concessionnaires automobiles sont distincts et, pour la plupart, indépendants des constructeurs automobiles. Ils se procurent ce système pour suivre leurs stocks en temps réel et entretenir la relation avec leurs clients, ce qui leur permet de gérer efficacement leur activité.

Le marché des systèmes de gestion pour concessionnaires est fragmenté. Les acteurs du marché développent leurs activités par diverses méthodes, telles que l'élargissement de leur gamme de produits, l'expansion de leurs services et les fusions-acquisitions (F&A). En mai 2023, e-Emphasys Technologies Inc. a annoncé sa fusion avec CDK Global Heavy Equipment afin de répondre aux besoins d'optimisation commerciale de bout en bout des concessionnaires d'équipements et des sociétés de location. Ces fusions permettent également à l'entreprise de stimuler l'innovation dans le secteur.

Personnalisez ce rapport en fonction de vos besoins

Vous bénéficierez d’une personnalisation sur n’importe quel rapport - gratuitement - y compris des parties de ce rapport, ou une analyse au niveau du pays, un pack de données Excel, ainsi que de profiter d’offres exceptionnelles et de réductions pour les start-ups et les universités

Marché des systèmes de gestion des concessionnaires: Perspectives stratégiques

-

Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Moteurs et opportunités du marché des systèmes de gestion des concessionnaires

Intégration croissante des DMS avec différents systèmes de gestion pour favoriser le marché

Les défis liés à la synchronisation entre les lieux de travail, les individus et les centres administratifs peuvent être dévastateurs pour la gestion de plusieurs activités, comme le dépôt de rapports, la satisfaction des exigences des clients, ainsi que la gestion des stocks. Avec une attention accrue portée à l'amélioration de la connexion et de la communication avec les clients, de nombreux fabricants recherchent des solutions intégrées pour gérer leur activité. Cela renforce le besoin de systèmes qui simplifient les interactions entre clients, concessionnaires et équipementiers. Les systèmes de gestion des concessionnaires intégrés à diverses fonctionnalités, telles que la gestion de la relation client (CRM), la gestion des services, la gestion des pièces de rechange, le suivi des ventes et la gestion des stocks, répondent aux exigences croissantes de l'industrie manufacturière moderne. Les systèmes de gestion des concessionnaires collectent des données sur les clients, les stocks et les produits et optimisent la gestion des stocks. Ces systèmes facilitent la visibilité des opérations des concessionnaires dans différents pays. Les entreprises intègrent largement leurs services à un système de gestion des concessionnaires pour offrir une expérience client améliorée. Voici quelques exemples :

- En juin 2022, ABCoA Inc. a lancé DST, un nouveau logiciel révolutionnaire de gestion des stocks pour concessionnaires. Ce logiciel de gestion des concessionnaires (DMS) basé sur un navigateur est spécialement conçu pour les concessionnaires de voitures d'occasion. Il permet aux concessionnaires de gérer facilement leurs stocks et de promouvoir leurs véhicules sur leurs sites web, d'obtenir des financements instantanés et des offres de bureau, de générer des transactions de crédit et d'imprimer des contrats. DST propose de nombreuses intégrations standard gratuites. De plus, le logiciel aide les concessionnaires à offrir à leurs clients une expérience d'achat en ligne complète. DST est facile à utiliser et abordable, offrant un coût initial réduit aux concessionnaires, ce qui accroît sa demande sur le marché.

Grâce à un système de gestion des concessionnaires robuste et intégré à différents systèmes de gestion, les concessionnaires peuvent gérer leurs opérations, de la gestion des stocks à la clientèle, en passant par la vente de produits et les services. Ce facteur stimule le marché des systèmes de gestion des concessionnaires à travers le monde.

Demande croissante de l'industrie automobile

Les systèmes de gestion des concessionnaires pour l'industrie automobile offrent une solution complète pour gérer efficacement les stocks, les ventes, les relations clients et les processus commerciaux. Un système de gestion des concessionnaires dans l'industrie automobile rationalise les opérations, attire le public cible et favorise la fidélité des clients pour un succès durable. De plus, les années à venir seront celles des voitures autonomes et connectées. Grâce aux progrès des capteurs, de l'IoT et de l'apprentissage automatique, un système de gestion des concessionnaires fournit des informations sur le véhicule : kilométrage réel, kilomètres parcourus, performances du véhicule, problèmes éventuels, etc., grâce à des capteurs.

Analyse de segmentation du rapport sur le marché des systèmes de gestion des concessionnaires

Les principaux segments ayant contribué à l'élaboration de l'analyse du marché des systèmes de gestion des concessionnaires sont le déploiement et le type d'équipement.

- Sur la base du déploiement, le marché des systèmes de gestion des concessionnaires est divisé en deux catégories : sur site et cloud. Le segment du cloud détiendra une part de marché significative en 2022.

- En termes de type d'équipement, le marché est segmenté en automobile, machines agricoles et forestières, engins de chantier, équipements de jardinage, camions lourds, équipements de manutention et de levage, équipements miniers, etc. Le segment automobile détenait une part de marché significative en 2022.

Analyse des parts de marché des systèmes de gestion des concessionnaires par zone géographique

La portée géographique du rapport sur le marché des systèmes de gestion des concessionnaires est principalement divisée en cinq régions : Amérique du Nord, Asie-Pacifique, Europe, Moyen-Orient et Afrique, et Amérique du Sud et centrale.

Le marché des systèmes de gestion des concessionnaires en Asie-Pacifique connaît une croissance significative. Le marché des systèmes de gestion des concessionnaires de la région Asie-Pacifique est segmenté en Australie, Chine, Inde, Japon, Corée du Sud et reste de la région Asie-Pacifique. La région Asie-Pacifique devrait enregistrer le TCAC le plus élevé du marché des systèmes de gestion des concessionnaires au cours de la période de prévision. La croissance du marché de la région Asie-Pacifique est attribuée au besoin croissant de gérer efficacement les opérations commerciales. Les entreprises opérant dans tous les secteurs d'activité, notamment le transport et la logistique, la construction et l'agriculture, privilégient les systèmes de gestion des concessionnaires faciles à intégrer, à gérer et à exploiter. De plus, les systèmes de gestion des concessionnaires basés sur le cloud gagnent en popularité dans la région, car ils sont avantageux pour les entreprises. Par exemple, en décembre 2022, Tata Motors a migré son logiciel de gestion des concessionnaires vers Oracle Cloud Infrastructure (OCI). Ce système cloud permet à Tata Motors d'améliorer son efficacité opérationnelle grâce à des analyses commerciales détaillées. Il aide les concessionnaires automobiles à renforcer la sécurité, à accroître la flexibilité et à proposer des solutions rentables à leurs clients. De plus, le système a permis à l'entreprise d'enregistrer les points de contact avec les clients et de les interagir via des canaux tels que les SMS et les réseaux sociaux, améliorant ainsi leur productivité globale. Plusieurs acteurs, comme Hinduja Tech Partners, concluent des partenariats pour assurer une observation en temps réel des processus opérationnels. Cette fonctionnalité alerte les constructeurs automobiles lorsqu'ils reçoivent des problèmes liés aux réclamations clients, à la manutention et à la vente des produits. Le système leur permet de répondre immédiatement aux questions des clients. Ainsi, les avantages de l'utilisation d'un système de gestion des concessionnaires dans divers secteurs stimulent le marché des systèmes de gestion des concessionnaires de la région APAC.

Aperçu régional du marché des systèmes de gestion des concessionnaires

Les tendances régionales et les facteurs influençant le marché des systèmes de gestion des concessionnaires tout au long de la période de prévision ont été analysés en détail par les analystes de The Insight Partners. Cette section aborde également les segments et la géographie du marché des systèmes de gestion des concessionnaires en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu'en Amérique du Sud et en Amérique centrale.

Portée du rapport sur le marché des systèmes de gestion des concessionnaires

| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2022 | US$ 7.92 Billion |

| Taille du marché par 2030 | US$ 18.2 Billion |

| TCAC mondial (2022 - 2030) | 11.0% |

| Données historiques | 2020-2021 |

| Période de prévision | 2023-2030 |

| Segments couverts |

By Déploiement

|

| Régions et pays couverts |

Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Densité des acteurs du marché des systèmes de gestion des concessionnaires : comprendre son impact sur la dynamique commerciale

Le marché des systèmes de gestion pour concessionnaires connaît une croissance rapide, portée par une demande croissante des utilisateurs finaux, due à des facteurs tels que l'évolution des préférences des consommateurs, les avancées technologiques et une meilleure connaissance des avantages du produit. Face à cette demande croissante, les entreprises élargissent leur offre, innovent pour répondre aux besoins des consommateurs et capitalisent sur les nouvelles tendances, ce qui alimente la croissance du marché.

- Obtenez le Marché des systèmes de gestion des concessionnaires Aperçu des principaux acteurs clés

Ankita est une professionnelle dynamique des études de marché et du conseil, forte de plus de 8 ans d'expérience dans les secteurs des technologies, des médias, des TIC, de l'électronique et des semi-conducteurs. Elle a dirigé et réalisé avec succès plus de 100 missions de conseil et d'études pour des clients internationaux tels que Microsoft, Oracle, NEC Corporation, SAP, KPMG et Expeditors International. Ses compétences clés incluent l'analyse de marché, l'analyse de données, la prévision, la formulation de stratégies, la veille concurrentielle et la rédaction de rapports.

Ankita maîtrise parfaitement la gestion de cycles de projet complets, de la conception de propositions avant-vente et des discussions avec les clients jusqu'à la fourniture d'informations exploitables après-vente. Elle maîtrise la gestion d'équipes transverses, la structuration de modules d'études complexes et l'alignement des solutions sur les objectifs commerciaux spécifiques de chaque client. Ses excellentes compétences en communication, leadership et présentation lui ont permis de fournir systématiquement des résultats à forte valeur ajoutée dans des environnements de marché dynamiques et en constante évolution.

- Analyse complète de la taille du marché et prévisions

- Analyse détaillée de la segmentation

- Évaluation approfondie de la dynamique du marché

- Aperçus par région et par pays

- Paysage concurrentiel et analyse comparative des entreprises

- Intelligence économique stratégique

Témoignages

Le rapport sur le marché des systèmes SCADA d'Insight Partners est complet et fournit des informations précieuses sur les tendances actuelles et les prévisions. L'équipe a fait preuve d'un grand professionnalisme, d'une grande réactivité et d'un grand soutien tout au long du projet. Nous sommes très satisfaits et recommandons vivement leurs services.

RAN KEDEM Partenaire, Reali Technologies LTDJ'ai demandé un rapport sur un marché logiciel très spécifique et l'équipe l'a produit en quelques jours. Les informations étaient très pertinentes et bien présentées. J'ai ensuite demandé des modifications et des ajouts au rapport. L'équipe a de nouveau été très réactive et j'ai reçu le rapport final en moins d'une semaine.

JEAN-HERVÉ JENN Président, Future AnalyticaNous avons collaboré avec The Insight Partners pour une importante étude de marché et des prévisions. Ils nous ont fourni une vision claire des opportunités et des risques, ce qui nous a aidés à élaborer nos plans. Leurs recherches étaient faciles à utiliser et basées sur des données solides. Elles nous ont permis de prendre des décisions éclairées et en toute confiance. Nous les recommandons vivement.

PIYUSH NAGPAL Vice-président principal, Feux de route mondiauxInsight Partners a réalisé une étude de marché pertinente et bien structurée, avec une solide expertise du domaine. Son équipe a fait preuve de professionnalisme et de réactivité tout au long du projet. Son site web convivial a facilité l'accès aux rapports sectoriels. Nous recommandons vivement ses services d'études fiables et de haute qualité.

YUKIHIKO ADACHI PDG, Bleu profond, LLC.C'est la première fois que j'achète une étude de marché auprès de The Insight Partners. J'étais un peu hésitant au début, mais j'ai consulté leur site web et me suis senti plus à l'aise pour prendre le risque d'acheter une étude de marché. Je suis entièrement satisfait de la qualité du rapport et du service client. J'avais plusieurs questions et commentaires concernant le rapport initial, mais après quelques échanges par e-mail avec leur analyste, je pense avoir obtenu un rapport qui pourra alimenter notre processus de planification stratégique. Merci beaucoup pour votre temps et pour avoir rendu cette expérience positive. Je recommanderai sans hésiter vos services et vous serez mon premier contact lorsque nous aurons besoin de données de marché supplémentaires.

JOHN SUZUKI Président-directeur général, administrateur du conseil d'administration, BK TechnologiesJe tiens à vous remercier pour votre soutien et le professionnalisme dont vous avez fait preuve lors du traitement de ma demande d'informations concernant le marché des dispositifs de diagnostic in vitro (DIV) pour les maladies infectieuses au Nigéria. J'apprécie votre patience, vos conseils et votre volonté d'offrir une réduction, ce qui nous a finalement permis de conclure un accord. Je me réjouis de collaborer à nouveau avec The Insight Partners, grâce à l'impression que vous m'avez laissée suite à cette première rencontre.

DR CHIJIOKE DIRECTEUR GÉNÉRAL D'ONYIA, PineCrest Healthcare Ltd.Raison d'acheter

- Prise de décision éclairée

- Compréhension de la dynamique du marché

- Analyse concurrentielle

- Connaissances clients

- Prévisions de marché

- Atténuation des risques

- Planification stratégique

- Justification des investissements

- Identification des marchés émergents

- Amélioration des stratégies marketing

- Amélioration de l'efficacité opérationnelle

- Alignement sur les tendances réglementaires