冷冻主菜市场概览、增长、趋势、分析、研究报告(2022-2030 年)

2030 年冷冻主菜市场预测 - 按类型 [肉类主菜和植物性主菜(植物性肉类主菜、红薯主菜、蔬菜主菜等)]、类别(有机和传统)、分销渠道(超市和大卖场、便利店、在线零售等)和地域进行的全球分析

- 状态 : 已发布

- 报告代码 : TIPRE00030009

- 类别 : 食品和饮料

- 页数 : 167

- 可用报告格式 :

- 最后更新日期 : June 12, 2024

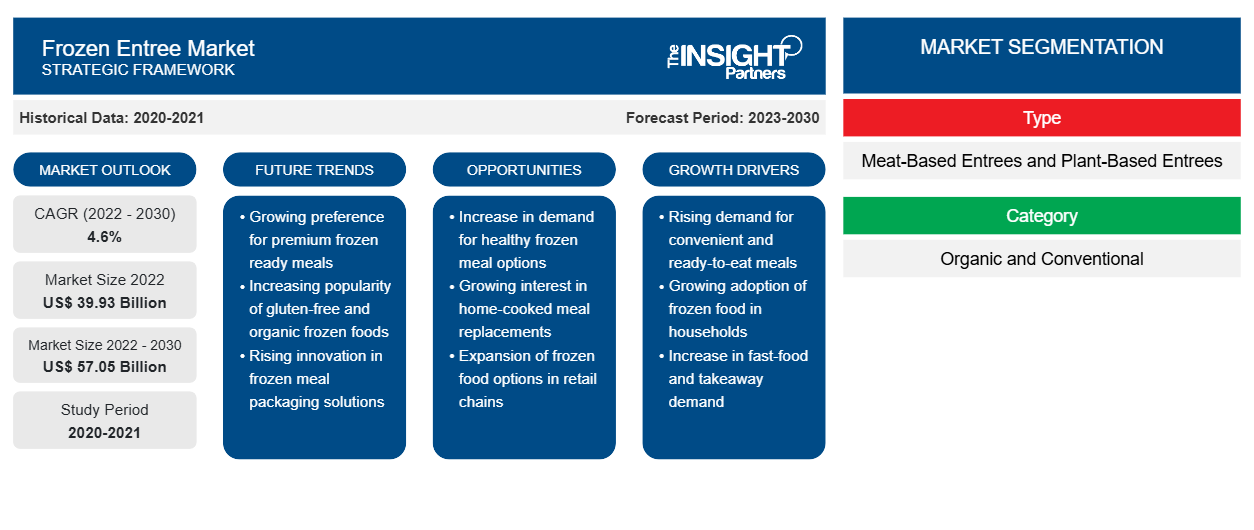

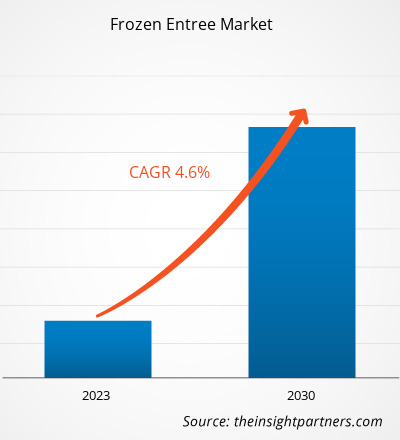

[研究报告] 2022 年冷冻主菜市场规模价值为 399.2558 亿美元,预计到 2030 年将达到 570.5453 亿美元;预计 2022 年至 2030 年的复合年增长率为 4.6%。

市场洞察和分析师观点:

冷冻主菜是一种预包装餐食,由肉类或植物肉、蔬菜、米饭、意大利面、酱汁和其他配料组合而成。与新鲜食品相比,冷冻食品的保质期更长。冷冻还能保留食物的营养成分,使其在注重健康的消费者中颇具吸引力。冷冻主菜在消费者中越来越受欢迎,尤其是在工作专业人士中,因为它们有助于节省烹饪时间和精力。这些因素极大地推动了冷冻主菜市场的增长

增长动力和挑战:

方便食品,例如冷冻零食、冷冻餐、冷冻主菜和即食产品,使消费者可以节省购买食材、准备餐食、烹饪、食用和餐后清洁的时间和精力。这些食品的发展和流行归因于许多社会变化;其中最显著的是全球小家庭数量的增加和千禧一代人口的增加。由于工作日程繁忙,千禧一代更喜欢快捷方便的饭菜,同时又不损害口味和营养。这些因素极大地促进了消费者对方便食品的需求,从而推动了冷冻主菜市场的增长。冷冻餐保质期较长,适合单份食用。冷冻主菜是即食餐,节省了食物准备时间。根据美国冷冻食品协会和食品工业协会发布的《冷冻的力量》报告,2020 年美国冷冻食品的销量增长了 21%。因此,对方便食品的需求不断增长正在支撑冷冻主菜市场的增长。

定制此报告以满足您的需求

您可以免费定制任何报告,包括本报告的部分内容、国家级分析、Excel 数据包,以及为初创企业和大学提供优惠和折扣

冷冻主菜市场:战略洞察

-

获取此报告的关键市场趋势。这个免费样品将包括数据分析,从市场趋势到估计和预测。

报告细分和范围:

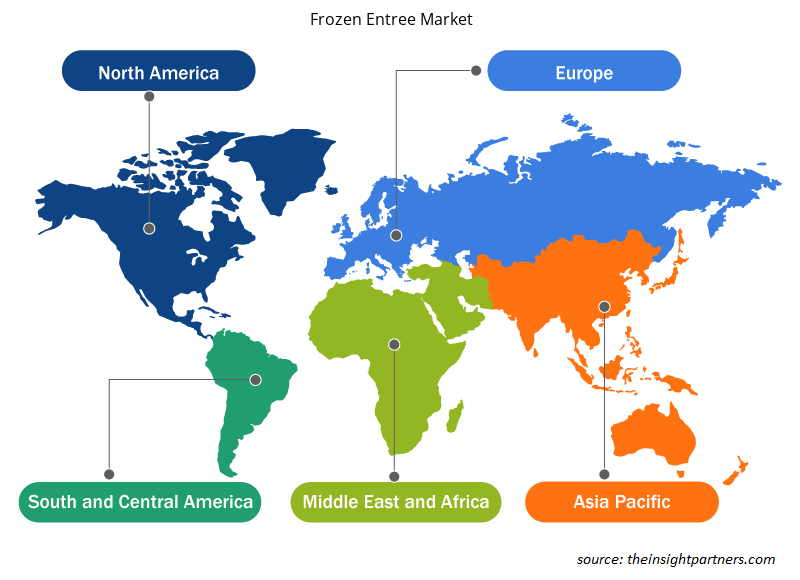

“全球冷冻主菜市场”根据类型、类别、分销渠道和地理位置进行细分。根据类型,冷冻主菜市场分为肉类主菜和植物性主菜。植物性主菜部分进一步分为植物性肉类主菜、红薯主菜、蔬菜主菜和其他植物性主菜。根据类别,冷冻主菜市场分为有机和传统。根据分销渠道,冷冻主菜市场细分为超市和大卖场、便利店、在线零售和其他。根据地理位置,冷冻主菜市场细分为北美(美国、加拿大和墨西哥)、欧洲(德国、法国、意大利、英国、俄罗斯和欧洲其他地区)、亚太地区(澳大利亚、中国、日本、印度、韩国和亚太地区其他地区)、中东和非洲(南非、沙特阿拉伯、阿联酋和中东和非洲其他地区)以及南美洲和中美洲(巴西、阿根廷和南美洲和中美洲其他地区)。

节段分析:

根据类型,冷冻主菜市场分为肉类主菜和植物主菜。植物主菜部分进一步细分为植物肉类主菜、红薯主菜、蔬菜主菜和其他植物主菜。2022 年,肉类主菜部分占据了更大的市场份额,植物主菜部分预计将在 2022 年至 2030 年期间实现更快的复合年增长率。消费者对牛排、香肠、烤肉串和萨拉米香肠等富含蛋白质的食品的需求不断增长,使肉类主菜部分受益。由于新鲜产品的卫生问题日益严重,消费者对冷冻肉类包装食品的偏好正在上升。Amy's Kitchen 和 MorningStar Farms 是肉类主菜的一些主要品牌。此外,近年来,主要参与者一直在推出新产品。 2021 年 1 月,总部位于印度的 The Taste Company 扩大了其产品组合,包括肉类预包装冷冻食品。这些食品采用传统的家常烹饪方法制成,无需使用防腐剂或人工色素。制造商推出此类产品推动了肉类冷冻主菜市场的发展。

根据分销渠道,冷冻主菜市场细分为超市和大卖场、便利店、在线零售等。2022 年,超市和大卖场占据冷冻主菜市场的最大份额,预计在线零售市场在预测期内的复合年增长率最高。在线零售商店提供种类繁多的产品,并提供大幅折扣;消费者可以方便地远程购买理想的产品。此外,上门服务吸引了大量客户通过电子商务平台购物。此外,这些网站提供产品信息和用户评论,帮助买家比较产品并做出明智的决定。在 COVID-19 大流行期间,由于提供送货上门服务,通过在线零售渠道销售的冷冻食品急剧增加。因此,预计所有上述因素都将在可预见的未来推动在线零售领域的冷冻主菜市场。

区域分析:

根据地理位置,冷冻主菜市场分为五个主要区域:北美、欧洲、亚太地区、南美和中美以及中东和非洲。2022 年,欧洲占据全球冷冻主菜市场的最大份额,预计亚太地区在 2022 年至 2030 年期间的复合年增长率最高。冷冻主菜制造商正在亚太地区扩大业务,因为亚太地区拥有潜在的客户群、廉价劳动力和良好的制造设施。康尼格拉品牌公司和泰森食品公司等公司正在该地区的冷冻主菜市场积极运营,并推出新产品。2021 年 6 月,泰森食品公司在亚太地区推出了冷冻主菜类别,并扩大了其根基。该公司还报告称,2020 年亚太地区植物性产品类别的零售额增长了 163 亿美元,预计到 2025 年将超过 200 亿美元。因此,所有上述因素预计都将推动亚太地区冷冻主菜市场的增长。

行业发展和未来机遇:

以下列出了全球冷冻主菜市场的主要参与者采取的各种举措:

- 2023 年 5 月,Amy's Kitchen 推出了冷冻主菜产品线,其中包括多包装的墨西哥卷饼和六种新的家庭装产品,包括奶酪玉米卷饼、波布拉诺辣椒玉米卷饼、蔬菜千层面、西兰花切达干酪烤饼和中国面条。

- 2020 年 7 月,Happi Foodi 宣布将精选产品的分销范围扩大到美国其他零售商,包括 Meijer、Safeway、Albertsons 和 Winn-Dixie。Meijer 的顾客可以在所有门店找到 Happi Foodi 的 Keto Bowls,在几乎每个门店都可以找到 Street Tacos 和 Flatbreads。

- 2020 年 4 月,雀巢公司推出了“生活美食”这个新品牌,旨在“满足现代生活方式”。产品系列包括冷冻碗、鸡蛋卷和披萨,可满足消费者四种偏好:高蛋白、低碳水化合物、无肉和无麸质。

冷冻主菜市场区域洞察

Insight Partners 的分析师已详尽解释了预测期内影响冷冻主菜市场的区域趋势和因素。本节还讨论了北美、欧洲、亚太地区、中东和非洲以及南美和中美洲的冷冻主菜市场细分和地理位置。

- 获取冷冻主菜市场的区域特定数据

冷冻主菜市场报告范围

| 报告属性 | 细节 |

|---|---|

| 2022 年市场规模 | 399.3亿美元 |

| 2030 年市场规模 | 570.5亿美元 |

| 全球复合年增长率(2022 - 2030 年) | 4.6% |

| 史料 | 2020-2021 |

| 预测期 | 2023-2030 |

| 涵盖的领域 |

按类型

|

| 覆盖地区和国家 |

北美

|

| 市场领导者和主要公司简介 |

|

冷冻主菜市场参与者密度:了解其对业务动态的影响

冷冻主菜市场正在快速增长,这得益于终端用户需求的不断增长,这些需求源于消费者偏好的不断变化、技术进步以及对产品优势的认识不断提高等因素。随着需求的增加,企业正在扩大其产品范围,进行创新以满足消费者的需求,并利用新兴趋势,从而进一步推动市场增长。

市场参与者密度是指在特定市场或行业内运营的企业或公司的分布情况。它表明在给定市场空间中,相对于其规模或总市场价值,有多少竞争对手(市场参与者)存在。

在冷冻主菜市场运营的主要公司有:

- 不可能食品公司

- 凯洛格公司

- 康尼格拉品牌公司

- 黛雅食品公司

- 雀巢公司

免责声明:上面列出的公司没有按照任何特定顺序排列。

- 获取冷冻主菜市场顶级关键参与者概述

COVID-19 影响:

COVID-19 疫情影响了全球各国的经济和行业。北美、欧洲、亚太地区 (APAC)、南美和中美 (SAM) 以及中东和非洲 (MEA) 的封锁、旅行限制和企业关闭阻碍了多个行业的增长,包括食品和饮料行业。制造部门的关闭扰乱了全球供应链、制造活动、交付时间表以及各种必需品和非必需品的销售。各公司宣布 2020 年产品交付可能延迟,其产品未来销量可能下滑。由于封锁和旅行禁令,消费者开始恐慌性购买。他们储备了食品储藏室,这增加了对冷冻和预制食品的需求。企业部门宣布了在家办公的规定。此外,人们去咖啡馆和餐馆的次数减少了。因此,对家庭消费冷冻食品的需求大幅增加。这一因素对冷冻主菜市场产生了积极影响。然而,缺乏库存和原材料短缺的制造商面临重大损失。 2021 年,随着各国政府宣布放宽封锁、旅行禁令和贸易壁垒等多项限制,市场出现复苏。冷冻主菜制造商可以满负荷生产,这有助于他们克服供需缺口。由于消费者在封锁期间喜欢远程购物,网上购物趋势迅速兴起。预计这一因素将在预测期内推动冷冻主菜市场的发展。

竞争格局和重点公司:

全球冷冻主菜市场的一些知名参与者包括 Impossible Foods Inc、Kellogg Co、Conagra Brands Inc、Daiya Foods Inc、Nestle SA、Del monte Foods Inc、B&G Foods Inc、Waffle Waffle LLC、Mars Inc 和 Amy's Kitchen Inc。全球冷冻主菜市场的参与者专注于提供高品质和创新的产品,并声称不含素食、不含转基因成分、有机和无麸质,以满足不断变化的客户偏好。

- 全面的市场规模与预测分析

- 详细的细分市场分析

- 深入的市场动态评估

- 区域及国家级洞察

- 竞争格局与企业对标分析

- 战略性商业情报

客户评价

Insight Partners 的 SCADA 系统市场报告内容全面,对当前趋势和未来预测提供了宝贵的见解。该团队始终高度专业、响应迅速且乐于助人。我们非常满意,强烈推荐他们的服务。

兰·凯德姆 伙伴, Reali Technologies LTD我请求一份关于特定软件市场的报告,团队在几天内就完成了。报告信息非常相关,而且呈现得非常出色。之后,我请求对报告进行一些修改和补充。团队再次迅速响应,不到一周我就收到了最终报告。

让-埃尔韦·詹恩 主席, 未来分析公司我们与 Insight Partners 合作进行了一项重要的市场研究和预测。他们清晰地洞察了机遇和风险,帮助我们制定了计划。他们的研究简单易用,数据可靠,帮助我们做出了明智而自信的决策。我们强烈推荐他们。

皮尤什·纳格帕尔 高级副总裁, 远光全球Insight Partners 凭借其深厚的行业专业知识,提供了富有洞察力、结构合理的市场研究。他们的团队始终专业且响应迅速。用户友好的网站让访问行业报告变得顺畅无阻。我们强烈推荐他们可靠、高质量的研究服务。

安达幸彦 首席执行官, 深蓝有限责任公司这是我第一次从The Insight Partners购买市场报告。起初我有些犹豫,但访问了他们的网站后,我更放心地冒险购买市场报告。我对报告的质量和客户服务非常满意。我对最初的报告有一些疑问和意见,但在与他们的分析师通过电子邮件沟通了几次后,我相信这份报告可以作为我们战略规划流程的参考。非常感谢您抽出宝贵的时间,让这次体验如此愉快。我一定会向其他人推荐你们的服务,当我们需要更多市场数据时,你们将是我的首选。

约翰·铃木 总裁兼首席执行官、董事会董事, BK科技感谢您在处理我关于尼日利亚传染病体外诊断市场信息请求的过程中所展现的支持和专业精神。感谢您的耐心、指导,以及您愿意提供的折扣,最终促成了这笔交易。我期待未来与 Insight Partners 继续合作,这一切都要归功于您与我初次接触后留下的良好印象。

奇吉奥克博士 ONYIA 董事总经理, PineCrest 医疗保健有限公司购买理由

- 明智的决策

- 了解市场动态

- 竞争分析

- 客户洞察

- 市场预测

- 风险规避

- 战略规划

- 投资论证

- 识别新兴市场

- 优化营销策略

- 提升运营效率

- 顺应监管趋势