Descripción general del mercado de productos sin gluten: crecimiento, tendencias, análisis e informe de investigación (2021-2031)

Tamaño y pronóstico del mercado de productos sin gluten (2021-2031): análisis de participación global y regional, tendencias y oportunidades de crecimiento. Cobertura del informe: por tipo de producto [productos de panadería (pasteles y magdalenas, galletas, pizza, pan y bollos, y otros productos de panadería), barras de confitería, pasta y fideos, cereales para el desayuno, snacks, comidas preparadas, harina y otros], canal de distribución (supermercados e hipermercados, tiendas de conveniencia, venta minorista en línea y otros) y geografía.

- Estado : Publicada

- Código de informe : TIPRE00003966

- Categoría : Alimentos y bebidas

- Número de páginas : 564

- Formatos de informe disponibles :

- Fecha de última actualización : July 09, 2025

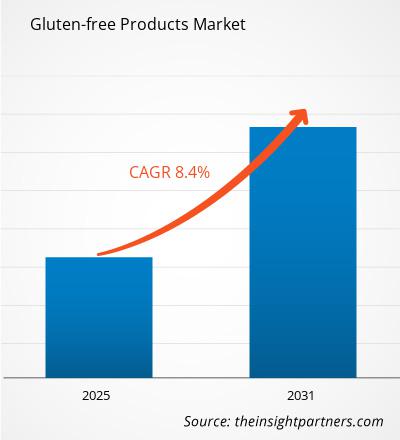

Se prevé que el mercado de productos sin gluten alcance los 13.490 millones de dólares estadounidenses en 2031, frente a los 7.670 millones de dólares estadounidenses en 2024. Se espera que el mercado registre una tasa de crecimiento anual compuesta (TCAC) del 8,4 % entre 2025 y 2031. La creciente preferencia de los consumidores por productos sin gluten con etiquetas limpias y enriquecidos probablemente genere nuevas tendencias en el mercado durante el período de pronóstico.

Análisis del mercado de productos sin gluten

La creciente concienciación sobre la intolerancia al gluten y la celiaquía está impulsando la demanda de productos sin gluten, lo que lleva a las empresas del sector a ampliar su presencia en todo el país mediante iniciativas estratégicas. Además, la creciente adopción de plataformas de comercio electrónico está reduciendo la dependencia de las tiendas físicas. Por lo tanto, se prevé que la expansión de la infraestructura minorista y el comercio electrónico ofrezcan oportunidades lucrativas en el mercado mundial de productos sin gluten en los próximos años.

Panorama del mercado de productos sin gluten

El mercado global de productos sin gluten ha experimentado un crecimiento significativo en los últimos años, impulsado por una mayor concienciación de los consumidores sobre los trastornos relacionados con el gluten, como la celiaquía y la intolerancia al gluten, así como por una tendencia generalizada hacia estilos de vida más saludables. Muchos consumidores asocian ahora las dietas sin gluten con una mejor digestión, mayor energía y control del peso, incluso sin necesidad médica. Como resultado, los productos sin gluten han pasado de ser una oferta especializada a una opción generalizada, con una mayor disponibilidad en supermercados, restaurantes y plataformas online. La innovación en el desarrollo de productos ha mejorado el sabor y la textura, haciendo que las alternativas sin gluten sean más atractivas. Las principales categorías de productos incluyen panadería, aperitivos, pasta y platos preparados. El crecimiento es especialmente fuerte en regiones desarrolladas como Norteamérica y Europa, mientras que los mercados emergentes de Asia Pacífico y Latinoamérica han comenzado a experimentar una mayor demanda. La evolución del mercado refleja las cambiantes preferencias alimentarias, una mayor concienciación sobre la salud y una creciente demanda de transparencia e ingredientes naturales en la producción de alimentos.

Obtendrá personalización gratuita de cualquier informe, incluyendo partes de este informe, análisis a nivel de país y paquetes de datos de Excel. Además, podrá aprovechar excelentes ofertas y descuentos para empresas emergentes y universidades.

Mercado de productos sin gluten: Perspectivas estratégicas

-

Obtenga las principales tendencias clave del mercado que se describen en este informe.Esta muestra GRATUITA incluirá análisis de datos, que abarcarán desde tendencias de mercado hasta estimaciones y pronósticos.

Factores impulsores y oportunidades del mercado de productos sin gluten

Mayor concienciación sobre la intolerancia al gluten y la enfermedad celíaca

Tradicionalmente, la intolerancia al gluten, la enfermedad celíaca y otras enfermedades relacionadas no se diagnosticaban ni se reconocían ampliamente. Sin embargo, en los últimos años, el mayor conocimiento médico y las campañas de salud han contribuido a la identificación de los trastornos relacionados con el gluten. Esto ha propiciado un cambio en el comportamiento del consumidor, con más personas que optan por eliminar o reducir el gluten de su dieta sin un diagnóstico formal. Según Beyond Celiac, 1 de cada 133 estadounidenses, es decir, aproximadamente el 1 % de la población, padece enfermedad celíaca. Asimismo, según un estudio publicado en la Biblioteca Nacional de Medicina en 2019, la enfermedad celíaca es común en Arabia Saudita, con una prevalencia en poblaciones normales de enfermedad celíaca confirmada por biopsia del 10,6 % y una seroprevalencia del 15,6 %.

Expansión de la infraestructura minorista y el comercio electrónico

La iniciativa Visión 2030 del gobierno saudí ha sido un motor clave para la modernización y expansión de la infraestructura minorista del país. Esta iniciativa busca diversificar la economía y promover el crecimiento del sector privado, incluyendo el comercio minorista. Como resultado, Arabia Saudita ha desarrollado rápidamente espacios comerciales modernos como hipermercados, supermercados, centros comerciales y tiendas de conveniencia, lo que ha mejorado significativamente la disponibilidad de alimentos sin gluten. Grandes cadenas minoristas como Carrefour, Lulu, Panda y Danube han expandido su presencia en ciudades de todo el mundo, y estos establecimientos ofrecen cada vez más productos sin gluten para satisfacer la creciente demanda. La influencia de las redes sociales y el mercado digital ha impulsado la expansión del comercio electrónico, ya que las marcas de productos sin gluten utilizan estas plataformas para llegar a clientes potenciales y promocionar sus productos. El aumento de la penetración de internet y los teléfonos inteligentes, el rápido acceso a las nuevas tecnologías, el mayor poder adquisitivo y la comodidad que ofrecen las plataformas de compra en línea son algunos de los factores clave que impulsan el comercio electrónico. Con la creciente penetración del comercio electrónico en múltiples regiones geográficas, los fabricantes de productos sin gluten también están mejorando su presencia en línea vendiendo productos a través de Walmart, Tesco, Amazon, Lulu Hypermarket, Carrefour y otras plataformas de comercio electrónico conocidas.

Análisis de segmentación del informe de mercado de productos sin gluten

Los segmentos clave que contribuyeron a la elaboración del análisis del mercado de productos sin gluten son el tipo de producto y el canal de distribución.

- Por tipo de producto, el mercado se segmenta en productos de panadería (pasteles y magdalenas, galletas, pizza, pan y bollos, y otros productos de panadería), barras de confitería, pasta y fideos, cereales para el desayuno, aperitivos, comidas preparadas, harina y otros. El segmento de productos de panadería representó la mayor cuota de mercado en 2024.

- En cuanto al canal de distribución, el mercado se divide en supermercados e hipermercados, tiendas de conveniencia, venta online y otros. El segmento de supermercados e hipermercados representó la mayor cuota de mercado en 2024.

Análisis de la cuota de mercado de productos sin gluten por geografía

El alcance geográfico del informe de mercado se divide en cinco regiones: Norteamérica, Asia Pacífico, Europa, Oriente Medio y África, y Sudamérica y Centroamérica. Se prevé que el mercado europeo experimente un crecimiento significativo durante el período de pronóstico.

El mercado de productos sin gluten en Europa está impulsado por la alta prevalencia de la enfermedad celíaca y la creciente concienciación de los consumidores sobre los trastornos relacionados con el gluten. Según la Asociación Europea de Sociedades Celíacas (AOECS), se estima que 1 de cada 100 personas en Europa padece celiaquía, lo que se traduce en más de 7 millones de personas afectadas. Sin embargo, solo se diagnostica alrededor del 25 % de los casos debido a la variabilidad en la gravedad de los síntomas, que van desde molestias leves hasta complicaciones de salud graves. El único tratamiento eficaz para la celiaquía es una dieta estricta sin gluten, lo que ha impulsado la demanda de alimentos certificados sin gluten en toda la región.

La Comisión Europea ha establecido normativas estrictas para garantizar la seguridad y el etiquetado de los productos sin gluten. Su Reglamento de Ejecución fija los estándares para las declaraciones «sin gluten» (≤20 ppm) y «muy bajo en gluten» (≤100 ppm). La Autoridad Europea de Seguridad Alimentaria (EFSA) también desempeña un papel fundamental en la evaluación de las declaraciones de propiedades saludables relacionadas con los alimentos sin gluten, lo que refuerza la confianza de los consumidores. Además, la AOECS lanzó la Alianza Sin Gluten en 2023 para mejorar la colaboración del sector, la transparencia de las certificaciones y la accesibilidad a los productos sin gluten. Esta iniciativa se alinea con el marco general de seguridad alimentaria de la UE, promoviendo prácticas estandarizadas de análisis y etiquetado. El mercado ha experimentado un desarrollo significativo gracias a las importantes inversiones en innovación de ingredientes sin gluten y la ampliación de la capacidad de producción por parte de los principales actores del sector. Varios fabricantes europeos de alimentos han introducido nuevos productos de panadería, pasta y aperitivos sin gluten para satisfacer la creciente demanda. Por ejemplo, en abril de 2024, Warburtons, una de las principales marcas de panadería del Reino Unido, lanzó sus «Pitas Blandas Sin Gluten», disponibles en paquetes de cuatro unidades a un precio de venta recomendado de 3 libras. Estas pitas ya se pueden encontrar en Sainsbury's y Asda. Warburtons ha invertido considerablemente en la categoría de productos sin gluten, tras el lanzamiento de sus «Panecillos de Canela y Pasas» y sus «Panecillos Extra Suaves con Semillas». Los minoristas también han aumentado el espacio en sus estanterías para productos certificados sin gluten, impulsados por la creciente preferencia de los consumidores por dietas libres de alérgenos, incluso entre quienes padecen celiaquía. La expansión de las plataformas de comercio electrónico ha mejorado aún más la accesibilidad, especialmente en regiones con una oferta limitada de opciones sin gluten en tiendas.

Perspectivas regionales del mercado de productos sin gluten

Los analistas de The Insight Partners han explicado en detalle las tendencias regionales y los factores que influyen en el mercado de productos sin gluten durante el período de previsión. Esta sección también analiza los segmentos y la geografía del mercado de productos sin gluten en Norteamérica, Europa, Asia Pacífico, Oriente Medio y África, y Sudamérica y Centroamérica.

Alcance del informe de mercado de productos sin gluten

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2024 | 7.670 millones de dólares estadounidenses |

| Tamaño del mercado en 2031 | 13.490 millones de dólares estadounidenses |

| CAGR global (2025-2031)CAGR (2025 - 2031) | 8,4% |

| Datos históricos | 2021-2023 |

| Período de pronóstico | 2025-2031 |

| Segmentos cubiertos |

Por tipo de producto

|

| Regiones y países cubiertos |

América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

Densidad de los participantes en el mercado de productos sin gluten: comprensión de su impacto en la dinámica empresarial.

El mercado de productos sin gluten está creciendo rápidamente, impulsado por la creciente demanda de los consumidores finales debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y una mayor conciencia de los beneficios del producto. A medida que aumenta la demanda, las empresas amplían su oferta, innovan para satisfacer las necesidades de los consumidores y aprovechan las nuevas tendencias, lo que impulsa aún más el crecimiento del mercado.

- Obtenga una visión general de los principales actores del mercado de productos sin gluten

Noticias y novedades del mercado de productos sin gluten

El mercado de productos sin gluten se evalúa mediante la recopilación de datos cualitativos y cuantitativos a partir de investigaciones primarias y secundarias, que incluyen publicaciones corporativas importantes, datos de asociaciones y bases de datos. A continuación, se mencionan algunos de los principales avances en el mercado:

- Goodles, fabricante de pasta saludable, ha lanzado una línea de pasta sin gluten. La gama incluye variedades con formas como loopdy-loos, lucky penne y twistful thinking. (Fuente: Goodles, Comunicado de prensa, octubre de 2024)

- Feel Good Foods, fabricante de comidas y refrigerios congelados sin gluten, ha lanzado al mercado dumplings de sopa de pollo congelados sin gluten. Los dumplings tienen una masa de harina de arroz y están rellenos de una mezcla de pollo, caldo, cebolletas y jengibre. (Fuente: Feel Good Foods, Comunicado de prensa, octubre de 2024)

Cobertura y resultados del informe de mercado de productos sin gluten

El informe "Tamaño y pronóstico del mercado de productos sin gluten (2021-2031)" proporciona un análisis detallado del mercado que abarca las siguientes áreas:

- Tamaño y pronóstico del mercado de productos sin gluten a nivel mundial, regional y nacional para todos los segmentos clave del mercado cubiertos por el alcance.

- Tendencias del mercado de productos sin gluten, así como la dinámica del mercado, como los impulsores, las restricciones y las oportunidades clave.

- Análisis detallado de las cinco fuerzas de Porter y del análisis FODA

- Análisis del mercado de productos sin gluten que abarca las principales tendencias del mercado, el marco global y regional, los principales actores, las regulaciones y los desarrollos recientes del mercado.

- Análisis del panorama industrial y la competencia, incluyendo la concentración del mercado, el análisis de mapas de calor, los principales actores y los desarrollos recientes en el mercado de productos sin gluten.

- Perfiles detallados de las empresas

- Análisis exhaustivo del tamaño del mercado y previsiones

- Análisis detallado de la segmentación

- Evaluación en profundidad de la dinámica del mercado

- Información a nivel regional y nacional

- Panorama competitivo y análisis comparativo de empresas

- Inteligencia empresarial estratégica

Testimonios

El informe de mercado de sistemas SCADA de Insight Partners es completo y ofrece información valiosa sobre las tendencias actuales y las previsiones futuras. El equipo fue altamente profesional, receptivo y me brindó un gran apoyo en todo momento. Estamos muy satisfechos y recomendamos ampliamente sus servicios.

RAN KEDEM Socio, Reali Technologies LTDsSolicité un informe sobre un mercado de software muy específico y el equipo lo elaboró en pocos días. La información era muy relevante y estaba bien presentada. Posteriormente, solicité algunos cambios y adiciones al informe. El equipo fue muy receptivo y recibí el informe final en menos de una semana.

JEAN-HERVE JENN Presidente, Future AnalyticaTrabajamos con The Insight Partners para un importante estudio y pronóstico de mercado. Nos brindaron una visión clara de las oportunidades y los riesgos, lo que nos ayudó a definir nuestros planes. Su investigación fue fácil de usar y se basó en datos sólidos. Nos ayudó a tomar decisiones inteligentes y seguras. Los recomendamos ampliamente.

PIYUSH NAGPAL Vicepresidente Sénior, , High Beam GlobalThe Insight Partners realizó una investigación de mercado profunda y bien estructurada con una sólida experiencia en el sector. Su equipo fue profesional y receptivo en todo momento. El sitio web, fácil de usar, facilitó el acceso a los informes del sector. Los recomendamos ampliamente por sus servicios de investigación confiables y de alta calidad.

YUKIHIKO ADACHI Director Ejecutivo, , Deep Blue, LLCEsta es la primera vez que compro un informe de mercado de The Insight Partners. Aunque al principio tenía dudas, visité su sitio web y me sentí más cómodo al arriesgarme y comprarlo. Estoy completamente satisfecho con la calidad del informe y el servicio al cliente. Tenía varias preguntas y comentarios sobre el informe inicial, pero después de un par de conversaciones por correo electrónico con su analista, creo que tengo un informe que puedo usar como base para nuestro proceso de planificación estratégica. Muchas gracias por tomarse el tiempo y hacer de esta una experiencia positiva. Sin duda, recomendaré sus servicios y serán mi primera opción cuando necesitemos más datos de mercado.

JOHN SUZUKI Presidente y Director Ejecutivo, Director de la Junta Directiva, BK TechnologiesAgradezco su apoyo y la profesionalidad que demostraron al atender mi solicitud de información sobre el mercado de diagnóstico in vitro (IVD) para enfermedades infecciosas en Nigeria. Agradezco su paciencia, su orientación y su disposición a ofrecerme un descuento, lo que finalmente nos permitió cerrar un trato. Espero poder colaborar con The Insight Partners en el futuro, gracias a la impresión que me causó este primer encuentro.

DRA. CHIJIOKE ONYIA, DIRECTORA GENERAL, PineCrest Healthcare Ltd.Razón para comprar

- Toma de decisiones informada

- Comprensión de la dinámica del mercado

- Análisis competitivo

- Información sobre clientes

- Pronósticos del mercado

- Mitigación de riesgos

- Planificación estratégica

- Justificación de la inversión

- Identificación de mercados emergentes

- Mejora de las estrategias de marketing

- Impulso de la eficiencia operativa

- Alineación con las tendencias regulatorias